#30 tag 24jam

OJK ungkap ada beberapa bank KBMI 1 yang berencana konsolidasi

Otoritas Jasa Keuangan (OJK) mengungkapkan bahwa hingga saat ini sudah ada beberapa bank dalam kategori Kelompok Bank berdasarkan Modal Inti (KBMI) 1 yang ... [444] url asal

#ojk #perbankan #kbmi-1 #bank-kbmi-1 #konsolidasi-bank #merger-bank

OJK menyerahkan keputusan konsolidasi kepada pemegang saham masing-masing bank berdasarkan pertimbangan bisnis dan strategi korporasi

Jakarta (ANTARA) - Otoritas Jasa Keuangan (OJK) mengungkapkan bahwa hingga saat ini sudah ada beberapa bank dalam kategori Kelompok Bank berdasarkan Modal Inti (KBMI) 1 yang berencana untuk melakukan konsolidasi serta meningkatkan skala bisnis menjadi lebih besar.

“OJK menyerahkan keputusan konsolidasi kepada pemegang saham masing-masing bank berdasarkan pertimbangan bisnis dan strategi korporasi,” kata Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae dalam jawaban tertulis di Jakarta, Rabu.

Mengenai kewajiban free float di sektor perbankan, Dian mengingatkan bahwa hal ini juga berlaku untuk seluruh emiten bank termasuk KBMI 1.

OJK menegaskan bahwa kewajiban free float bagi emiten perbankan yang tercatat di pasar modal dapat dipenuhi melalui penyesuaian struktur kepemilikan sahamnya sampai dengan jumlah free float saham terpenuhi antara lain melalui penggabungan (merger) dua atau lebih bank.

“Mekanisme pelaksanaan free float maupun penggabungan bank mengacu pada ketentuan pasar modal yang berlaku,” ujar dia.

Dian mengatakan penguatan fundamental dan konsolidasi bank-bank KBMI 1 saat ini bersifat imbauan dan akan dievaluasi secara berkala untuk melihat tingkat keberhasilannya.

OJK menegaskan bahwa arah kebijakan ini bukan kebijakan yang tergesa-gesa, melainkan proses penguatan bertahap dan terukur serta mengedepankan dialog dengan industri.

Di samping itu, kebijakan ini juga berorientasi pada terciptanya perbankan yang lebih kuat, efisien, inovatif dan mampu memberikan layanan yang semakin baik kepada masyarakat dengan tetap menjaga stabilitas sistem keuangan dan perlindungan nasabah.

Adapun imbauan untuk penguatan fundamental dan konsolidasi telah disampaikan kepada bank-bank KBMI 1 pada Oktober 2025.

OJK mengimbau setiap bank KBMI 1 untuk melakukan evaluasi menyeluruh dan berkelanjutan atas kinerja bisnis, permodalan, kualitas aset, tata kelola, model bisnis, dan prospek jangka panjang, termasuk mengidentifikasi opsi penguatan modal dan peluang konsolidasi yang sesuai karakteristik masing-masing bank.

Menurut OJK, pendekatan anorganik melalui konsolidasi diperlukan untuk dapat menjadi dorongan terhadap kinerja bank yang dinilai mengalami stagnasi.

Pendekatan OJK untuk mendorong konsolidasi dan/atau aksi korporasi secara natural dan sukarela berdasarkan kajian bisnis yang sehat.

Setiap rencana penguatan akan dinilai secara case by case untuk memperhatikan kepatuhan terhadap regulasi, prinsip kehati-hatian, dan aspek pelindungan nasabah.

Secara umum, OJK memandang penguatan bank-bank KBMI 1 sebagai langkah yang perlu ditempuh secara terarah dan prudent untuk memperkuat struktur serta ketahanan perbankan nasional.

Langkah ini juga diperlukan untuk meningkatkan economies of scale industri perbankan guna mendorong pertumbuhan ekonomi nasional.

Selain itu, penguatan bank-bank KBMI 1 dilakukan dengan mempertimbangkan dinamika perkembangan teknologi informasi, akselerasi digitalisasi perbankan, ketidakpastian kondisi ekonomi global, serta meningkatnya risiko serangan siber.

“UU P2SK yang baru juga mengamanatkan kepada OJK untuk mewujudkan langkah-langkah nyata untuk mewujudkan konsolidasi bank umum,” kata Dian.

Pewarta: Rizka Khaerunnisa

Editor: Agus Salim

Copyright © ANTARA 2026

Empat Perintah OJK ke Bank KBMI I: Evaluasi Bisnis hingga Jajaki Merger-Akuisisi

OJK mengimbau bank KBMI I untuk evaluasi bisnis, jajaki merger, tingkatkan IT, dan terapkan GCG guna memperkuat daya saing dan ketahanan perbankan. [1,018] url asal

#bank-kbmi-i #penghapusan-kbmi-1 #penghapusan-bank-kbmi-1 #bank-kbmi-1-dihapus #kbmi-1-dihapus #ojk #perintah-ojk-ke-bank-kbmi-i #arahan-ojk-ke-bank-kbmi-i #evaluasi-bisnis #merger-akuisisi #konsolidas

(Bisnis.Com - Finansial) 13/11/25 16:45

v/37637/

Bisnis.com, JAKARTA — Sejumlah bank yang termasuk dalam Kelompok Bank Modal Inti (KBMI) I mulai merespons rencana Otoritas Jasa Keuangan (OJK), yang mengkaji penghapusan kategori KBMI I.

Seiring dengan hal ini, OJK dikabarkan telah menyampaikan imbauan formal kepada bank-bank kecil tersebut pada akhir Oktober 2025 agar melakukan evaluasi menyeluruh terhadap kinerja bisnis, kualitas aset, permodalan, hingga prospek jangka panjang.

Menurut dokumen yang diterima Bisnis, OJK meminta masing-masing bank KBMI I melakukan evaluasi dan langkah strategis untuk memperkuat ketahanan dan daya saing di tengah dinamika industri perbankan.

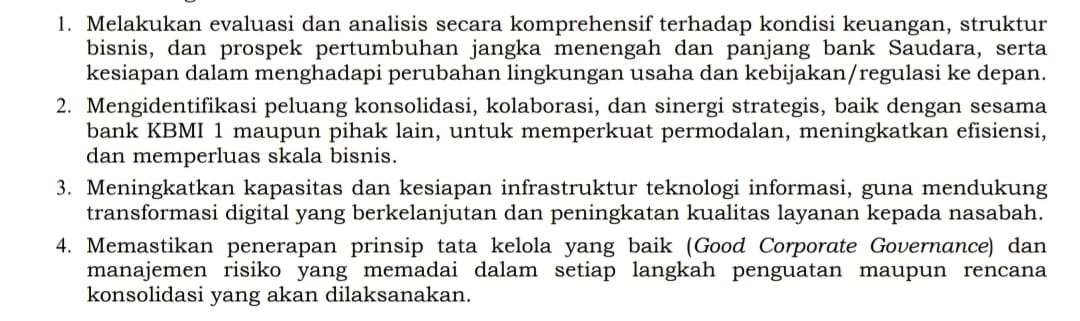

Dalam surat itu, OJK menekankan empat poin utama. Pertama, bank diminta melakukan evaluasi dan analisis secara komprehensif terhadap kondisi keuangan, struktur bisnis, serta prospek pertumbuhan jangka menengah dan panjang, termasuk kesiapan menghadapi perubahan kebijakan dan regulasi ke depan.

Kedua, OJK mendorong bank KBMI I untuk mengidentifikasi peluang konsolidasi, kolaborasi, dan sinergi strategis baik dengan sesama bank KBMI I maupun pihak lain, guna memperkuat permodalan, meningkatkan efisiensi, serta memperluas skala bisnis.

Ketiga, OJK meminta bank memperkuat kapasitas dan kesiapan infrastruktur teknologi informasi sebagai bagian dari transformasi digital yang berkelanjutan dan peningkatan kualitas layanan kepada nasabah.

Terakhir, OJK menegaskan pentingnya penerapan prinsip tata kelola perusahaan yang baik (Good Corporate Governance/GCG) dan manajemen risiko yang memadai dalam setiap langkah penguatan maupun rencana konsolidasi yang akan dilaksanakan.

Terkait hal tersebut, Director & Chief Financial Officer PT Bank Sahabat Sampoerna, Henky Suryaputra, mengonfirmasi bahwa pihaknya telah menerima surat serupa dari regulator.

Dia menyebutkan, surat tersebut berisi imbauan agar bank-bank KBMI 1 memperkuat fundamental bisnis melalui evaluasi menyeluruh, sekaligus membuka peluang kolaborasi dengan berbagai pihak.

“Surat tersebut berisi imbauan bagi bank KBMI I untuk melakukan evaluasi kondisi keuangan bank, identifikasi peluang kolaborasi, meningkatkan kapasitas infrastruktur IT, dan memastikan penerapan GCG. Semua hal itu telah dan akan terus dilakukan oleh Bank Sampoerna, sebagai usaha kami untuk memberikan layanan terbaik bagi masyarakat, terutama UMKM,” ujar Henky kepada Bisnis, Kamis (13/11/2025).

Henky menegaskan bahwa Bank Sampoerna dan para pemegang sahamnya berkomitmen penuh untuk mematuhi setiap arahan regulator, termasuk dalam konteks penguatan struktur industri perbankan nasional. Dia juga menyebut, kolaborasi strategis tetap menjadi opsi yang terbuka lebar selama dilakukan dengan prinsip kehati-hatian.

“Kami dan shareholders juga berkomitmen untuk mematuhi ketentuan yang dikeluarkan oleh regulator, tanpa menutup kemungkinan kolaborasi dengan berbagai pihak, dengan tetap memperhatikan prinsip kehati-hatian,” katanya.

Sementara itu, Direktur Kepatuhan PT Bank Oke Indonesia Tbk. (DNAR) Efdinal Alamsyah, menyampaikan bahwa langkah OJK ini sejalan dengan upaya lama otoritas untuk memperkuat struktur industri perbankan, khususnya bagi bank-bank kecil di kategori KBMI I.

Dia menjelaskan bahwa surat imbauan tersebut merupakan bentuk dorongan agar bank melakukan evaluasi menyeluruh dan menyiapkan strategi jangka panjang dalam menghadapi dinamika bisnis ke depan.

“Surat tersebut bersifat imbauan agar bank melakukan evaluasi dan analisis secara komprehensif terhadap kondisi keuangan, struktur bisnis, prospek pertumbuhan jangka menengah hingga panjang, serta kesiapan dalam menghadapi dinamika lingkungan usaha ke depan,” ujarnya.

Efdinal menambahkan, bank-bank KBMI I juga diminta mengidentifikasi potensi peluang konsolidasi, baik dengan sesama bank kecil maupun dengan pihak lain. Langkah ini penting untuk memperkuat permodalan, meningkatkan efisiensi, serta memperluas skala bisnis agar lebih adaptif terhadap perubahan.

“Bagi bank-bank yang saat ini berada di kelompok KBMI I, imbauan ini akan menjadi perhatian yang sangat penting untuk menyiapkan langkah-langkah strategis terkait penguatan modal, peningkatan efisiensi, serta potensi kemitraan atau sinergi bisnis. Akan tetapi, arah dan keputusan akhir akan sangat bergantung pada keputusan pemegang saham,” lanjutnya.

Lebih lanjut, Efdinal menuturkan bahwa sejak akuisisi Bank Andara dan Bank Dinar, OK Bank telah melakukan tiga kali penambahan modal melalui rights issue untuk memenuhi ketentuan modal inti minimum sebesar Rp3 triliun. Adapun rencana penambahan modal lanjutan atau langkah konsolidasi berikutnya akan tetap mengikuti keputusan pemegang saham.

“Dalam jangka panjang tentu saja OK Bank memiliki aspirasi untuk terus bertumbuh bahkan hingga mencapai kategori KBMI IV, baik melalui pertumbuhan organik maupun melalui langkah sinergi dan konsolidasi strategis,” jelasnya.

Efdinal menekankan, saat ini Bank Oke terus berfokus memperkuat profitabilitas, efisiensi, dan kualitas aset sebagai fondasi pertumbuhan yang berkelanjutan. Tahapan peningkatan menuju KBMI II dan selanjutnya akan disesuaikan dengan kesiapan bisnis serta arahan pemegang saham.

OJK Siapkan Insentif

Otoritas Jasa Keuangan (OJK) membuka peluang pemberian insentif bagi bank-bank dengan modal inti kecil atau KBMI I yang mengambil langkah konsolidasi untuk memperkuat struktur perbankan nasional.

Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae menjelaskan bahwa penguatan fundamental dan konsolidasi bank-bank kecil merupakan agenda strategis untuk memperkuat ketahanan perbankan dan mendukung pertumbuhan ekonomi yang berkelanjutan. Langkah tersebut juga penting di tengah akselerasi digitalisasi perbankan dan meningkatnya risiko siber.

"Pendekatan OJK tentu sekarang ini masih bersifat persuasif ya, saya kira ini adalah cara yang bagus adalah tentu saja mendorong nanti mungkin memberikan insentif juga kepada bank-bank yang akan melakukan konsolidasi," ujar Dian dalam konferensi pers Rapat Dewan Komisioner Bulanan OJK, Jumat (7/11/2025).

Menurutnya, OJK telah menyampaikan imbauan resmi kepada seluruh bank KBMI 1 pada akhir Oktober 2025 untuk melakukan evaluasi menyeluruh terhadap kinerja bisnis, permodalan, dan prospek jangka panjang.

Bank diminta mengidentifikasi strategi penguatan, baik melalui peningkatan modal organik maupun langkah anorganik seperti merger atau akuisisi.

“Imbauan secara formal untuk penguatan fundamental dan konsolidasi telah kami sampaikan kepada bank-bank KBMI I pada akhir bulan Oktober lalu melalui surat yang kita kirim,” tuturnya.

Dia menambahkan OJK masih menempuh pendekatan yang bersifat persuasif dalam mendorong langkah konsolidasi tersebut. Regulator menilai pendekatan ini memberi ruang bagi bank untuk menyesuaikan strategi berdasarkan kondisi internal masing-masing.

“Pendekatan OJK tentu sekarang ini masih bersifat persuasif, tapi tentu saja mendorong nanti mungkin memberikan insentif juga mungkin kepada bank-bank yang akan melakukan konsolidasi,” kata Dian.

Dian menjelaskan, pemberian insentif dapat menjadi stimulus agar bank-bank kecil lebih cepat memperkuat struktur permodalan dan meningkatkan skala usaha. Meski begitu, ia menegaskan setiap proses harus dilakukan dengan prinsip kehati-hatian dan disesuaikan dengan kondisi industri.

Ekonom: Rencana Hapus KBMI 1 Tetap Relevan Meski Laba Menanjak, Ini Penjelasannya

OJK berencana menghapus KBMI 1. Per Juni 2025 kelompok KBMI 1 mengalami kenaikan laba di tengah tekanan profitabilitas perbankan. [598] url asal

#rencana-hapus-kbmi-1 #ojk-hapus-kbmi-1 #bank-modal-inti #laba-bank-kbmi-1 #aset-bank-kbmi-1 #konsolidasi-bank-kecil #risiko-bank-kecil #integrasi-sistem-bank #tata-kelola-bank #daya-saing-bank #rasion

(Bisnis.Com - Finansial) 12/11/25 16:38

v/36553/

Bisnis.com, JAKARTA – Ekonom menilai rencana Otoritas Jasa Keuangan (OJK) menghapus kelompok bank berdasarkan modal inti (KBMI) 1 tetap relevan dilakukan meski kinerja kelompok bank ini secara industri masih positif.

Kepala Ekonom PT Bank Permata Tbk. (BNLI) Josua Pardede menyampaikan meski laba berjalan bank-bank KBMI 1 per Juni 2025 menembus angka Rp7,97 triliun, porsi kelompok ini terhadap total laba industri masih kecil, sekitar 6% dari total laba perbankan yang mencapai Rp131,38 triliun pada periode yang sama.

“Artinya, kinerja membaik, tetapi skala kontribusinya tetap terbatas,” kata Josua kepada Bisnis, Rabu (12/11/2025).

Hal serupa juga terlihat dari ukuran neraca. Dalam hal ini, Josua menyebut aset KBMI 1 mencapai sekitar Rp1.307,9 triliun, atau sekitar 10% dari total aset industri Rp12.822,7 triliun. Dana pihak ketiga (DPK) kelompok ini hanya sebesar Rp919,4 triliun atau sekitar 9%-10% dari total DPK industri yang mencapai Rp9.329,0 triliun.

Di sisi lain, lanjut dia, jumlah bank KBMI 1 yang masih banyak yakni 61 bank per Juni 2025, menandakan struktur yang terfragmentasi.

“Inilah konteks mengapa konsolidasi tetap relevan, mengejar efisiensi skala, memperkuat bantalan permodalan dan manajemen risiko, serta menurunkan biaya tetap [IT, kepatuhan, keamanan siber, pelaporan] yang makin mahal bagi bank kecil,” tutur Josua.

Selain itu dari sisi sistem, Josua menyebut bahwa kondisi makro-prudensial saat ini cukup kondusif. Hal ini tercermin dari CAR industri yang tinggi yakni 26,15%, NPL gross rendah pada level 2,24%, serta DPK yang tumbuh 11,81% YoY per September 2025.

Menurutnya, momentum seperti ini cukup ideal digunakan untuk merapikan struktur, mengingat penyesuaian model bisnis pascamerger biasanya lebih aman dilakukan saat siklus risiko terkendali.

Kendati begitu, Josua tidak menampik bahwa rencana OJK menghapus KBMI 1 memiliki beberapa risiko maupun konsekuensi, baik bagi bank kecil, nasabah, hingga stabilitas sistem.

Bagi bank kecil, Josua menyebut bahwa wacana tersebut berisiko terhadap biaya integrasi dan migrasi sistem, potensi kenaikan biaya dana bila merebut kembali nasabah pascamerger, serta risiko fokus kredit ke ceruk yang sama sehingga kualitas aset harus dijaga ketat.

Tanpa pengelompokan KBMI 1, Josua memandang bahwa standar tata kelola dan beban pelaporan bisa seragam lebih tinggi, baik untuk daya saing jangka panjang, meski berat bagi bank yang belum siap modal.

“Perhatikan juga bahwa walau beberapa indikator KBMI 1 tampak kuat, misalnya rasio permodalan kelompok ini tetap tinggi, daya tahan skala menghadapi guncangan besar berbeda dengan bank menengah/besar,” ujarnya.

Kemudian bagi nasabah, Josua melihat adanya potensi rasionalisasi jaringan kantor di daerah tertentu dan penyederhanaan produk. Menurut Josua, hal ini perlu diimbangi dengan kewajiban menjaga akses layanan dasar dan kesinambungan penyaluran kredit ke UMKM/ritel agar tidak memicu kesenjangan layanan.

Sementara itu bagi stabilitas sistem, Josua menyebut bahwa konsentrasi dapat meningkat di bank hasil penggabungan, tetapi integrasi portofolio berisiko memunculkan penurunan kualitas aset.

Oleh karena itu, dia menilai bahwa pengawasan pascamerger harus ketat, di antaranya rencana integrasi risiko-TI yang rinci, stress test pascamerger, dan fase transisi yang jelas, misalnya, pelonggaran indikator tertentu yang bersifat sementara tapi terukur, sembari memastikan CAR dan kualitas aset tidak menurun.

Di sisi lain dalam jangka pendek, Josua melihat bahwa wacana penghapusan KBMI 1 dapat membuat peta persaingan bergeser. Dalam hal ini, bank menengah cenderung unggul harga dan teknologi sehingga perebutan DPK berbiaya murah dan debitur berkualitas akan lebih tajam.

Josua mengatakan bank kecil yang masih sendiri berpotensi terpental ke ceruk yang makin sempit atau terdorong mengerek suku bunga simpanan yang menekan margin. Kendati begitu dalam jangka menengah, hasil konsolidasi justru dinilai dapat menyehatkan kompetisi.

“Kuncinya, regulator menjaga agar konsolidasi tidak mematikan akses dan tidak menimbulkan perilaku harga yang merugikan konsumen sembari memertahankan target inklusi dan kualitas intermediasi,” pungkasnya.

Lompatan Cuan Bank Mini di Tengah Wacana OJK Penghapusan KBMI 1

OJK berencana menghapus KBMI 1 untuk mendorong konsolidasi bank, memperkuat struktur perbankan, dan meningkatkan efisiensi. [762] url asal

#kbmi-1 #penghapusan-kbmi-1 #bank-kbmi-1 #konsolidasi-perbankan #struktur-perbankan #modal-inti #kelompok-bank #merger-bank #akuisisi-bank #laba-kbmi-1 #profitabilitas-bank #risiko-penghapusan #tenaga

(Bisnis.Com - Finansial) 12/11/25 10:30

v/35999/

Bisnis.com, JAKARTA – Otoritas Jasa Keuangan (OJK) dalam waktu dekat berencana menghapus kelompok bank berdasarkan modal inti (KBMI) 1 dari sistem pengelompokan bank.

Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae sebelumnya menyampaikan langkah ini diambil untuk mendorong konsolidasi perbankan sehingga dapat memperkuat struktur perbankan nasional lebih efisien.

“Dalam jangka waktu yang mungkin tidak terlalu lama, saya akan menghapuskan KBMI I. Jadi, yang ada cuma tiga [kelompok KBMI], enggak ada 4. Yang KBMI I itu berarti harus bergeser ke KBMI II,” kata Dian dalam agenda Indonesia Islamic Finance Summit 2025 di Surabaya pada Selasa (4/11/2025).

Melalui Peraturan OJK (POJK) No.12/POJK.03/2021 tentang Bank Umum, OJK mengelompokkan bank ke dalam empat kelompok berdasarkan modal inti.

Perinciannya, KBMI 1 bagi bank dengan modal inti sampai dengan Rp6 triliun dan KBMI 2 dengan modal inti lebih dari Rp6 triliun sampai dengan Rp14 triliun.

Kemudian, KBMI 3 untuk bank dengan modal inti lebih dari Rp14 triliun sampai dengan Rp70 triliun. Sementara KBMI 4 dihuni oleh bank-bank dengan modal inti di atas Rp70 triliun.

Seiring adanya rencana tersebut, maka pengelompokan bank berdasarkan modal inti tersebut akan terpangkas dari awalnya empat menjadi tiga kelompok.

Dia menuturkan rencana ini seiring dengan upaya OJK mendorong bank-bank untuk melakukan ekspansi anorganik seperti melalui merger dan akuisisi.

Adapun, Dian menyebut bahwa OJK telah berdiskusi dan mendorong bank yang berada di KBMI 1 untuk mulai berbicara soal kemungkinan merger tersebut. Menurutnya, konsolidasi bank dengan opsi merger di negara dengan skala ekonomi besar seperti Indonesia tidak bisa dihindari.

Kendati begitu, kata Dian, OJK tidak memaksakan proses konsolidasi berlangsung cepat. Dalam hal ini, pihaknya memberikan waktu yang cukup agar seluruh proses berjalan hati-hati dan berkesinambungan demi menciptakan struktur perbankan yang lebih sehat.

Kinerja KBMI 1

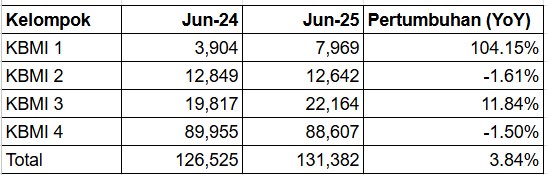

Menurut data Statistik Perbankan Indonesia (SPI) per Juni 2025 yang dirilis OJK, bank kecil KBMI 1 mendominasi jumlah bank umum di Indonesia. Per Juni 2025, setidaknya terdapat 61 bank yang masuk dalam KBMI 1.

Kendati mendominasi, jumlahnya menyusut 7,57% secara tahunan (year on year/YoY) jika dibandingkan periode yang sama tahun lalu. Per Juni 2024, OJK mencatat jumlah bank KBMI 1 mencapai 66 bank.

Sebaliknya, jumlah bank KBMI 2 dan KBMI 3 mengalami peningkatan, masing-masing menjadi 26 bank dan 14 bank per Juni 2025, dari sebelumnya sebanyak 23 bank dan 13 bank.

Di sisi lain, kinerja KBMI 1 secara industri masih positif jika dibandingkan dengan kelompok lain. Dari sisi perolehan laba tahun berjalan sesudah pajak, KBMI 1 membukukan laba tahun berjalan sesudah pajak sebesar Rp7,97 triliun per Juni 2025, meningkat 104,15% YoY dari periode yang sama tahun sebelumnya di level Rp3,90 triliun.

Pertumbuhan tersebut menjadi yang tertinggi dibandingkan KBMI lain, bahkan ada kelompok bank yang mencatatkan tekanan profitabilitas per Juni 2025.

Pertumbuhan laba juga terjadi pada kelompok bank KBMI 3. Tercatat laba tahun berjalan kelompok bank ini tumbuh 11,84% YoY dari Rp19.817 miliar menjadi Rp22.164 miliar per Juni 2025.

Sebaliknya, laba tahun berjalan KBMI 2 dan KBMI 4 justru menyusut dibandingkan periode yang sama tahun lalu. Per Juni 2025, laba tahun berjalan KBMI 2 menyusut 1,61% YoY menjadi Rp12.642 miliar dan KBMI 4 turun 1,50% YoY menjadi Rp88.607 miliar.

Secara umum, bank-bank KBMI 1 masih mencatatkan permodalan yang kuat, dengan rasio kecukupan modal (Capital Adequacy Ratio/CAR) sebesar 30,73% per Juni 2025.

Dari sisi profitabilitas, tingkat pengembalian aset (Return on Assets/ROA) tercatat di level 1,54%, dengan efisiensi operasional yang cukup terjaga, tercermin dari rasio biaya operasional terhadap pendapatan operasional (BOPO) sebesar 86,44%.

Sementara itu, margin bunga bersih (Net Interest Margin/NIM) berada di level 4,72% dan rasio penyaluran kredit terhadap dana pihak ketiga (Loan to Deposit Ratio/LDR) tercatat 81,96% per Juni 2025.

Potensi Risiko

Kendati laba tahun berjalan KBMI 1 mencatatkan kinerja positif dibandingkan kelompok bank lain, pengamat memandang bahwa relevan tidaknya wacana OJK menghapus klasifikasi KBMI 1 kembali pada tujuan regulator menghapus kelompok bank ini.

“Semua bisa relevan tergantung pada tujuan dan alat ukurnya,” kata Head of Research Lembaga Pengembangan Perbankan Indonesia (LPPI) Trioksa Siahaan kepada Bisnis, Selasa (11/11/2025).

Di sisi lain, Trioksa juga menyoroti risiko dan konsekuensi yang timbul apabila wacana penghapusan KBMI 1 benar-benar direalisasikan. Salah satunya, potensi pengurangan tenaga kerja pada bank terkait.

Selain itu, konsekuensi lainnya yakni proses merger antar bank yang belum tentu berjalan baik. Mengingat, hal ini sangat tergantung pada kesepakatan antar pemilik bank.

Terkait dampaknya terhadap pola kompetisi antarbank, Trioksa menyebut bahwa kompetisi antar bank akan selalu ada. “Yang penting bank dapat tetap sehat dan bertumbuh serta menjalankan fungsinya untuk mendukung intermediasi,” pungkasnya.

OJK Siapkan Insentif untuk Dorong Konsolidasi Bank Mini KBMI 1

OJK berencana memberi insentif untuk mendorong konsolidasi bank KBMI 1 guna memperkuat perbankan nasional. [397] url asal

#konsolidasi-bank #bank-kbmi-1 #ojk #perbankan #penguatan-fundamental #digitalisasi-perbankan #risiko-siber #evaluasi-kinerja-bank #strategi-penguatan-modal #merger-akuisisi-bank #insentif-bank-kecil

(Bisnis.Com - Finansial) 07/11/25 17:55

v/31515/

Bisnis.com, JAKARTA — Otoritas Jasa Keuangan (OJK) membuka peluang pemberian insentif bagi bank-bank dengan modal inti kecil atau KBMI 1 yang mengambil langkah konsolidasi untuk memperkuat struktur perbankan nasional.

Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae menjelaskan bahwa penguatan fundamental dan konsolidasi bank-bank kecil merupakan agenda strategis untuk memperkuat ketahanan perbankan dan mendukung pertumbuhan ekonomi yang berkelanjutan. Langkah tersebut juga penting di tengah akselerasi digitalisasi perbankan dan meningkatnya risiko siber.

"Pendekatan OJK tentu sekarang ini masih bersifat persuasif ya, saya kira ini adalah cara yang bagus adalah tentu saja mendorong nanti mungkin memberikan insentif juga kepada bank-bank yang akan melakukan konsolidasi," ujar Dian dalam konferensi pers Rapat Dewan Komisioner Bulanan OJK, Jumat (7/11/2025).

Menurutnya, OJK telah menyampaikan imbauan resmi kepada seluruh bank KBMI 1 pada akhir Oktober lalu untuk melakukan evaluasi menyeluruh terhadap kinerja bisnis, permodalan, dan prospek jangka panjang.

Bank diminta mengidentifikasi strategi penguatan, baik melalui peningkatan modal organik maupun langkah anorganik seperti merger atau akuisisi.

“Imbauan secara formal untuk penguatan fundamental dan konsolidasi telah kami sampaikan kepada bank-bank KBMI 1 pada akhir bulan Oktober lalu melalui surat yang kita kirim,” tuturnya.

Dia menambahkan OJK masih menempuh pendekatan yang bersifat persuasif dalam mendorong langkah konsolidasi tersebut. Regulator menilai pendekatan ini memberi ruang bagi bank untuk menyesuaikan strategi berdasarkan kondisi internal masing-masing.

“Pendekatan OJK tentu sekarang ini masih bersifat persuasif, tapi tentu saja mendorong nanti mungkin memberikan insentif juga mungkin kepada bank-bank yang akan melakukan konsolidasi,” kata Dian.

Dian menjelaskan, pemberian insentif dapat menjadi stimulus agar bank-bank kecil lebih cepat memperkuat struktur permodalan dan meningkatkan skala usaha. Meski begitu, ia menegaskan setiap proses harus dilakukan dengan prinsip kehati-hatian dan disesuaikan dengan kondisi industri.

Lebih lanjut, OJK juga menekankan pentingnya peran pemegang saham pengendali (PSP) dan manajemen bank KBMI 1 untuk lebih proaktif dalam melakukan evaluasi internal. Menurutnya, langkah ini akan membantu menentukan strategi penguatan modal dan arah pertumbuhan jangka panjang.

“OJK mengharapkan teman-teman di KBMI 1 tidak semata-mata memikirkan survival bank-nya, tetapi juga kontribusinya bagi perbankan nasional yang lebih kuat ke depan,” tuturnya.

Dian menegaskan OJK tidak akan memaksakan proses konsolidasi berlangsung cepat. Regulator akan memberikan waktu yang cukup agar seluruh proses berjalan hati-hati dan berkesinambungan demi menciptakan struktur perbankan yang lebih sehat.

Dian berharap bank-bank kecil dapat segera memperkuat permodalan dan bersiap menghadapi penyempurnaan kerangka pengelompokan bank di masa depan.

Naik Kelas Tak Cukup Modal Tebal, OJK Minta Bank KBMI 1 Siapkan Transformasi Digital

OJK menekankan bank KBMI 1 harus siap digital dan manajemen risiko, bukan hanya modal, untuk naik kelas. [406] url asal

#transformasi-digital #ojk #bank-kbmi-1 #modal-inti #manajemen-risiko #infrastruktur-teknologi-informasi #penguatan-fundamental #konsolidasi-bank #serangan-siber #tata-kelola #evaluasi-kinerja-bisnis

(Bisnis.Com - Finansial) 07/11/25 17:11

v/31422/

Bisnis.com, JAKARTA — Otoritas Jasa Keuangan (OJK) menegaskan bahwa pemenuhan modal inti tidak lagi menjadi satu-satunya syarat bagi bank kategori Kelompok Bank Modal Inti (KBMI) 1 untuk naik kelas.

Kesiapan transformasi digital, kekuatan infrastruktur teknologi informasi, dan manajemen risiko kini menjadi faktor penting dalam penilaian regulator.

Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae mengatakan langkah penguatan fundamental dan konsolidasi bank-bank kecil menjadi agenda strategis untuk memperkuat struktur dan ketahanan perbankan nasional.

Dian menilai hal ini penting untuk menghadapi tantangan ekonomi global, percepatan digitalisasi, serta meningkatnya risiko serangan siber.

“Bank yang ingin naik kelas tidak hanya harus memenuhi kecukupan modal, tetapi juga menunjukkan kesiapan digital dan manajemen risiko yang lebih memadai,” ujar Dian dalam konferensi pers Rapat Dewan Komisioner Bulanan OJK, Jumat (7/11/2025).

Menurutnya, penguatan fundamental tersebut tidak hanya mencakup aspek keuangan, tetapi juga kesiapan bank dalam melakukan transformasi teknologi dan memperkuat tata kelola. Hal ini menjadi bagian dari penilaian profil risiko dan tingkat kesehatan bank yang dilakukan secara berkala oleh OJK.

Dian menegaskan OJK pun telah menyampaikan imbauan formal kepada bank-bank KBMI 1 pada akhir Oktober lalu untuk melakukan evaluasi menyeluruh atas kinerja bisnis, kualitas aset, permodalan, dan prospek jangka panjang.

Bank-bank diminta mengidentifikasi langkah penguatan modal baik secara organik maupun anorganik, termasuk peluang konsolidasi dengan pihak lain.

“Pendekatan OJK sekarang ini masih bersifat persuasif, tapi tentu bisa saja nanti diberikan insentif kepada bank-bank yang akan melakukan konsolidasi,” katanya.

Dian menekankan pendekatan persuasif ini merupakan upaya agar proses konsolidasi berjalan secara hati-hati dan sesuai dengan karakteristik masing-masing bank. OJK, katanya, tidak ingin proses tersebut dilakukan secara tergesa-gesa, melainkan dengan prinsip kehati-hatian dan kesiapan yang terukur.

Dia juga menyoroti pentingnya peran pemegang saham pengendali (PSP) dalam mendukung langkah strategis penguatan modal dan transformasi digital. Evaluasi terhadap perkembangan bisnis, kondisi permodalan, serta efektivitas model bisnis dinilai perlu dilakukan secara objektif dari waktu ke waktu.

“OJK mengharapkan teman-teman di KBMI 1 tidak semata-mata memikirkan survival bank-nya, tetapi juga kontribusinya bagi perbankan nasional yang lebih kuat ke depan,” tuturnya.

Ke depan, sebut Dian, OJK juga membuka kemungkinan penyempurnaan kerangka pengelompokan bank. Meskipun saat ini klasifikasi KBMI masih berbasis modal inti, Dian mengatakan OJK bakal mempertimbangkan untuk menjadikan kesiapan digital dan tata kelola risiko sebagai elemen yang lebih signifikan dalam pengawasan dan kategorisasi perbankan.

Dengan langkah tersebut, OJK berharap ekosistem perbankan nasional semakin efisien, adaptif, dan berdaya saing dalam menghadapi transformasi digital serta ketidakpastian ekonomi global.

#50 tag sepekan

#ihsg (164) #purbaya (113) #investasi (94) #ojk (90) #apbn (88) #danantara (67) #pertumbuhan ekonomi (61) #trump (61) #kemenkeu (58) #pertamina (57) #umkm (53) #bei (52) #pajak (48) #donald trump (47) #esdm (45) #menkeu (44) #himbara (36) #kementerian keuangan (36) #bahlil lahadalia (35) #emas (35) #bapanas (34) #pasar saham (34) #ekonomi indonesia (34) #bumn (32) #menteri keuangan (31) #kemnaker (30) #mbg (29) #djp (28) #btn (27) #imf (27) #ekspor (27) #perang dagang (26) #kementan (26) #bbm (25) #garuda indonesia (24) #pasar modal (24) #utang (24) #bri (23) #bank indonesia (23) #rupslb (23) #hilirisasi (23) #yassierli (22) #magang (22) #kebijakan fiskal (22) #amran sulaiman (22) #ppn (22) #whoosh (21) #bea cukai (21) #bitcoin (20) #komdigi (20)