#30 tag 24jam

Rapor Hijau Keuangan Emiten Prajogo Pangestu Kuartal I/2026

Emiten Prajogo Pangestu mencatat pertumbuhan kinerja keuangan pada kuartal I/2026, dengan BRPT dan TPIA mencatat lonjakan laba, sementara CDIA mengalami penurunan laba meski pendapatan naik. [2,255] url asal

#prajogo-pangestu #barito-pacific #chandra-asri #barito-renewables #petrindo-jaya-kreasi #petrosea #laba-bersih #pendapatan-meningkat #kinerja-keuangan #sektor-petrokimia #energi-terbarukan #pertumbuha

(Bisnis.Com - Market) 02/05/26 08:45

v/208950/

Bisnis.com, JAKARTA – Emiten terafiliasi konglomerat Prajogo Pangestu cenderung mencatatkan pertumbuhan kinerja sepanjang kuartal I/2026.

PT Barito Pacific Tbk. (BRPT) misalnya mencatatkan lonjakan pendapatan dan laba bersih. Hal itu sejalan dengan pertumbuhan kinerja keuangan entitas usaha di sektor petrokimia, PT Chandra Asri Pacific Tbk. (TPIA).

Sementara itu, anak usaha TPIA, yakni PT Chandra Daya Investasi Tbk. (CDIA) menderita penurunan laba bersih meski pendapatan meningkat.

Di sektor energi baru terbarukan (EBT), PT Barito Renewables Energy Tbk. (BREN) membukukan pertumbuhan pendapatan dan laba bersih seiring dengan peningkatan kapasitas listrik perseroan.

Sejalan dengan BREN, PT Petrindo Jaya Kreasi Tbk. (CUAN), yang bergerak di bidang pertambangan khususnya batu bara, membukukan pertumbuhan kinerja keuangan sepanjang Januari-Maret 2026.

Kinerja CUAN tak lepas dari peningkatan performa anak usahanya, PT Petrosea Tbk. (PTRO), yang bergerak di bidang kontraktor batu bara, hingga jasa dan konstruksi rekayasa.

Berikut ulasan selengkapnya kinerja emiten Prajogo Pangestu pada kuartal I/2026.

BRPT

PT Barito Pacific Tbk. (BRPT) membukukan laba bersih sebesar US$90,48 juta atau setara Rp1,53 triliun (kurs jisdor Rp16.999 per dolar AS) sepanjang kuartal I/20262026. Nilai tersebut melejit ratusan persen sejalan dengan kinerja pendapatan solid yang dibukukan perseroan.

Melansir laporan keuangan kuartal I/2026 yang tidak diaudit, BRPT mencatat pendapatan sebesar US$2,57 miliar atau meroket 232,18% secara year on year (YoY). Kinerja ini didorong oleh utamanya oleh pendapatan dari pasar ekspor yang punya eksposur terbesar di pendapatan perseroan.

Perinciannya, pendapatan dari ekspor petrokimia dan kilang tumbuh 926,52% YoY dari US$195,17 juta menjadi US$2 miliar. Di sisi lain, pendapatan dari pasar domestik susut 2,04% YoY menjadi US$566,78 juta.

Pendapatan dari pasar domestik tersebut terdiri dari segmen petrokimia dan kilang yang turun 6,24% YoY menjadi US$165,16 juta, kemudian segmen energi dan sumber daya pihak ketiga naik 9,76% YoY menjadi US$165,16 juta, serta segmen lainnya pihak ketiga meningkat 13,56% YoY menjadi US$1,34 juta.

Di sisi lain, terdapat sejumlah komponen beban yang dibukukan perseroan, antara lain adalah bahan baku, beban produksi dan manufaktur yang nilainya mencapai US$1,88 miliar, melesat 211,57% YoY. Kemudian, perseroan juga membukukan beban penjualan sebesar US$19,76 juta atau naik 94,49% YoY. Di sisi lain, BRPT mencatat keuntungan kurs mata uang asing sebesar US$10,32 juta atau naik 32,82% YoY.

Laba sebelum pajak perseroan dalam triwulan I 2026 tercatat sebesar US$335,25 juta, melonjak 496% YoY. Sementara itu, laba periode berjalan tercatat sebesar US$270,82 juta atau meroket 817,41% YoY.

Dari sisi bottom line, emiten afiliasi Prajogo Pangestu ini membukukan laba periode berjalan yang dapat diatribusikan kepada pemilik entitas induk atau laba bersih sebesar US$90,48 juta. Laba bersih ini melejit 459,90% YoY dibanding laba bersih kuartal I/2025 sebesar US$16,16 juta.

Menilik neraca keuangan, aset BRPT per akhir Maret 2026 naik 1,53% year to date (YtD) menjadi sebesar US$17,62 miliar. Jumlah liabilitas perseroan juga meningkat 0,01% YtD menjadi US$11,31 miliar, sementara jumlah ekuitas naik 4,39% YtD menjadi US$6,31 miliar.

TPIA

PT Chandra Asri Pacific Tbk. (TPIA) membukukan laba bersih sebesar US$146,13 juta atau setara Rp2,47 triliun sepanjang Januari-Maret 2026. Perseroan sukses membalikkan rugi bersih pada periode sebelumnya sejalan dengan pendapatan yang meroket.

Melansir laporan keuangan triwulan pertama 2026 yang tidak diaudit, TPIA meraup total pendapatan US$2,40 miliar atau setara Rp40,74 triliun. Pendapatan ini melejit 284,4% year on year (YoY) dari pendapatan periode sebelumnya sebesar US$662,09 juta.

Pendapatan perseroan paling besar tertumpu pada penjualan komoditas ke luar negeri. Penjualan energi yang pada kuartal I/2025 tidak ada, di tahun ini tercatat sebesar US$1,45 miliar. Sedangkan penjualan kimia tumbuh 180,9% YoY menjadi US$548,13 juta.

Sementara itu, pendapatan dari penjualan ke pasar domestik kompak koreksi. Penjualan energi turun 0,4% YoY menjadi US$2,56 juta dan penjualan kimia koreksi 14,8% YoY menjadi US$338,44 juta.

Kemudian, pendapatan segmen infrastruktur untuk pasar domestik melejit 120,2% YoY menjadi US$59,29 juta, sementara untuk pasar luar negeri yang tahun lalu nihil dalam kuartal I/2026 membukukan nilai US$4,41 juta.

Di sisi lain, terdapat sejumlah komponen beban seperti bahan baku, beban produksi dan manufaktur yang meningkat 215,8% YoY menjadi US$1,87 miliar, beban penyusutan melambung 239,2% YoY, dan beban penjualan yang naik 95,4% YoY menjadi US$19,74 juta. Sementara itu, terdapat keuntungan kurs mata uang US$8,91 juta, melejit 406,3% YoY seiring dengan pelemahan nilai tukar rupiah terhadap dolar.

Walau sejumlah pos beban mengalami kenaikan, pertumbuhan pendapatan yang signifikan membuat TPIA mencatat laba sebelum pajak sebesar US$230,51 juta, berbalik dari rugi sebelum pajak sebesar US$31,86 juta pada periode sebelumnya.

Sementara itu, laba periode berjalan yang dibukukan TPIA mencapai US$205,08 juta, membaik dibandingkan dengan rugi periode berjalan sebesar US$23,58 juta pada kuartal I/2025.

Dari sisi bottom line, laba periode berjalan yang dapat diatribusikan kepada pemilik entitas induk atau laba bersih tercatat sebesar US$146,13 juta. Angka ini juga berbalik positif dibandingkan dengan rugi bersih US$25,64 juta pada periode yang sama tahun lalu.

Menilik neraca keuangan perseroan, aset TPIA triwulan pertama 2026 meningkat 1,5% year to date (YtD) menjadi US$12,51 miliar. Total liabilitas perseroan turun 0,2% YtD menjadi US$7,65 miliar, sedangkan total ekuitas naik 4,3% YtD menjadi sebesar US$4,86 miliar.

CDIA

PT Chandra Daya Investasi Tbk. (CDIA) mencatat laba bersih sebesar US$8,40 juta atau setara Rp142,37 miliar (kurs Rp16.949) pada kuartal I/2026. Meski pendapatan tumbuh dua digit, laba perseroan justru tertekan akibat lonjakan sejumlah pos beban.

Melansir laporan keuangan kuartal I/2026 yang tidak diaudit, CDIA membukukan pendapatan sebesar US$41,24 juta, meningkat 19,1% year on year (YoY). Mayoritas segmen pendapatan meningkat, seperti penjualan daya listrik dan jasa kelistrikan lainnya tumbuh 7,7% YoY menjadi US$22,77 juta, jasa sewa kapal naik 44,7% YoY menjadi US$13,88 juta.

Berikutnya, segmen pendapatan sewa gudang dan segmen jasa lainnya tercatat masing-masing US$0,41 juta dan US$0,39 juta. Kedua segmen ini pada kuartal pertama 2025 belum membukukan pendapatan. Di sisi lain, segmen penjualan bahan bakar turun tipis 0,4% YoY menjadi US$2,55 juta serta segmen sewa tangki dan dermaga turun 8,2% YoY menjadi US$1,23 juta.

Sementara itu, beban pokok pendapatan tercatat naik 22,5% YoY menjadi sebesar US$31,16 juta. Dari sini, laba kotor CDIA masih tumbuh 9,3% YoY dari US$9,21 juta menjadi US$10,07 juta.

Perseroan dalam triwulan pertama 2026 juga mencatat sejumlah kenaikan pos beban, seperti beban penjualan yang meningkat 6,1% YoY menjadi US$0,35 juta, beban umum dan administrasi naik 37,4% YoY menjadi US$4,92 juta, sampai beban keuangan yang meningkat 64,1% YoY menjadi US$10,19 juta.

Usai laba kotor dihitung dengan sejumlah pos beban dan pendapatan lainnya, CDIA menorehkan laba tahun berjalan sebesar US$9,48 juta. Di sini, nilainya sudah terkoreksi sebesar 68,6% YoY dibandingkan dengan kinerja kuartal I/2025 sebesar US$30,23 juta.

Dari sisi bottom line, laba tahun berjalan yang dapat diatribusikan kepada pemilik entitas induk atau laba bersih tercatat sebesar US$8,40 juta. Laba bersih yang diraup CDIA tersebut menyusut 70,2% YoY dari laba bersih periode tahun lalu sebesar US$28,17 juta.

Menilik neraca keuangan, aset CDIA per akhir Maret 2026 naik 9% year to date (YtD) menjadi sebesar US$1,90 miliar. Total liabilitas perseroan meningkat 26,1% YtD menjadi US$766,44 juta, sedangkan total ekuitas menurun 0,1% YtD menjadi sebesar US$1,13 miliar.

BREN

PT Barito Renewables Energy Tbk. (BREN) membukukan laba bersih sebesar US$43,01 juta atau sekitar Rp728,98 miliar (kurs Rp16.949 per dolar AS) pada Januari-Maret 2026. Laba bersih tersebut tumbuh dua digit secara tahunan, sejalan dengan pendapatan perseroan yang meningkat.

Melansir laporan keuangan kuartal I/2026 yang tidak diaudit, pendapatan BREN naik 9,8% year on year (YoY) menjadi US$165,16 juta. Mayoritas pendapatan tersebut didapat dari kontrak dengan pelanggan, senilai US$112,46 juta, atau tumbuh 10,1% YoY.

Perinciannya, penjualan listrik naik 15,4% YoY menjadi US$80,16 juta dan penjualan uap terkoreksi tipis 1,1% YoY menjadi US$32,30 juta.

Berikutnya, dari segmen pendapatan sewa operasi BREN membukukan kenaikan 10,2% YoY menjadi US$42,23 juta. Sedangkan dari segmen pendapatan sewa, pembiayaan meningkat 4,4% YoY menjadi US$10,47 juta.

Di sisi lain, BREN juga mencatat sejumlah pos beban, yakni beban depresiasi dan amortisasi naik 10,2% YoY menjadi US$25,75 juta, beban keuangan turun 4,9% YoY menjadi US$27,79 juta, lalu ada beban pajak penghasilan yang meningkat 11% YoY menjadi US$38,61 juta.

Kenaikan sejumlah pos beban yang diikuti dengan pertumbuhan solid pendapatan membuat laba periode berjalan BREN dalam triwulan pertama 2026 naik, tepatnya sebesar 24% YoY dari US$42,40 juta menjadi US$52,57 juta.

Sementara dari sisi bottom line, laba periode berjalan yang dapat diatribusikan kepada pemilik entitas induk atau laba bersih tercatat sebesar US$43,01 juta, meningkat 25,6% dari US$34,24 juta dalam periode yang sama tahun lalu.

Menilik neraca keuangan, BREN per akhir Maret 2026 membukukan kenaikan aset sebesar 1,9% year to date (YtD) sebesar US$3,94 miliar. Jumlah liabilitas perseroan naik 0,7% YtD menjadi US$3 miliar, sedangkan jumlah ekuitas tumbuh 6% YoY menjadi US$936,44 juta.

CUAN

PT Petrindo Jaya Kreasi Tbk. (CUAN) membukukan laba bersih sebesar US$5,69 juta sepanjang kuartal pertama 2026. Raihan tersebut sejalan dengan pendapatan perseroan yang melesat dua digit.

Melansir laporan keuangan kuartal I/2026 yang tidak diaudit, CUAN membukukan total pendapatan sebesar US$371,33 juta, atau meningkat 73,6% secara year on year (YoY).

Seluruh core bisnis CUAN mencatat pertumbuhan kinerja. Penjualan batu bara yang berkontribusi paling besar, tumbuh 123,8% YoY menjadi US$129,52 juta. Berikutnya, sektor penambangan juga meningkat 55,8% YoY menjadi US$109,19 juta.

Sementara itu, segmen konstruksi dan rekayasa membukukan kontribusi pendapatan sebesar US$106,43 juta, atau meningkat 54% YoY.

Adapun, ekspansi CUAN melalui anak usahanya, PT Petrosea Tbk. (PTRO) di segmen lini bisnis baru Engineering, Procurement, Construction, and Installation (EPCI) minyak dan gas (migas) lepas pantai sejak kuartal kedua tahun lalu sekarang semakin menunjukkan kontribusinya.

Dalam kuartal pertama 2026, segmen bisnis EPCI minyak bumi dan gas lepas pantai menyumbang pendapatan US$13,59 juta, di mana kuartal satu 2025 lalu masih nihil.

Sementara itu, pendapatan segmen jasa turun 25,5% YoY menjadi US$12,10 juta dan segmen lain-lain mengalami koreksi 23,1% YoY menjadi US$0,50 juta.

Di sisi lain, CUAN juga mencatat kenaikan beban pokok pendapatan sebesar 59,9% YoY dari US$197,01 juta menjadi US$315,06 juta.

Laba bruto perseroan melonjak 232,6% YoY menjadi US$56,27 juta, sejalan dengan pertumbuhan solid di sisi top line meskipun ada kenaikan signifikan di pos beban pokok pendapatan.

Sementara di sisi bottom line, laba neto tahun berjalan yang dapat diatribusikan kepada pemilik entitas induk atau laba bersih CUAN tercatat sebesar US$5,69 juta. Raihan laba bersih ini meroket 232,7% dari laba bersih periode sebelumnya sebesar US$1,71 juta.

Menilik neraca keuangan, sampai dengan akhir Maret 2026 CUAN membukukan total aset sebesar US$2,76 miliar atau meningkat 2,5% secara year to date (YtD), Sementara itu, total liabilitas CUAN naik 3,2% YtD menjadi US$2,13 miliar, dan jumlah ekuitas tumbuh tipis sebesar 0,3% YtD menjadi US$628,24 juta.

PTRO

PT Petrosea Tbk. (PTRO) melaporkan hasil kinerja kuartal I/2026. PTRO mencetak laba bersih US$1,38 juta atau setara Rp23,54 miliar (kurs Jisdor Rp16.231 per dolar AS) sepanjang 3 bulan pertama 2026.

Berdasarkan laporan keuangan per akhir Maret 2026, PTRO mencetak pendapatan sebesar US$284,13 juta atau setara Rp4,82 triliun. Pendapatan ini meningkat 84,24% secara tahunan (yoy) dari sebesar US$154,21 juta.

Pendapatan ini diperoleh PTRO dari pendapatan penambangan sebesar US$140,56 juta, konstruksi dan rekayasa senilai US$106,43 juta, pendapatan jasa senilai US$13,59 juta, dan lain-lain senilai US$9,19 juta.

Berdasarkan pelanggannya, pendapatan PTRO diperoleh dari BP Berau Ltd. senilai US$70,29 juta, PT Freeport Indonesia US$53,6 juta dan PT Kideco Jaya Agung sebesar US$50,86 juta.

Beban usaha langsung PTRO sepanjang kuartal I/2026 juga meningkat menjadi US$247,44 juta, dari sebelumnya sebesar US$138,12 juta. Beban usaha ini naik 79,15% secara tahunan.

Meskipun demikian, laba kotor PTRO tercatat melejit 127,94% menjadi US$36,69 juta, dari sebelumnya sebesar US$16,09 juta dibandingkan periode yang sama tahun lalu.

Alhasil, laba bersih PTRO tercatat naik menjadi US$1,38 juta atau setara Rp23,54 miliar sepanjang kuartal I/2026. Laba bersih ini meningkat 50,54% dibandingkan periode yang sama tahun lalu sebesar US$920.000.

Di sisi lain, jumlah aset PTRO juga tercatat meningkat menjadi US$1,60 miliar di akhir Maret 2026, dari US$1,58 miliar di akhir Desember 2026.

Sementara itu, jumlah liabilitas PTRO naik menjadi US$1,29 miliar di 31 Maret 2026, dari sebelumnya US$1,27 miliar di 31 Desember 2025.

Adapun total ekuitas PTRO turun menjadi US$306,55 juta di akhir kuartal I/2026, dari sebelumnya sebesar US$307,45 juta di akhir tahun 2025.

Petrosea (PTRO) Cetak Laba Bersih Rp23,54 Miliar Kuartal I/2026, Naik 50,54%

PT Petrosea Tbk. (PTRO) mencatat laba bersih sebesar Rp23,54 miliar pada kuartal I/2026, meningkat 50,54% dibandingkan periode yang sama tahun lalu. [384] url asal

#petrosea #ptro #laba-bersih #kuartal-i-2026 #pendapatan-ptro #pendapatan-penambangan #konstruksi-dan-rekayasa #pendapatan-jasa #bp-berau-ltd #pt-freeport-indonesia #pt-kideco-jaya-agung #beban-usaha-p

(Bisnis.Com - Market) 28/04/26 08:42

v/204779/

Bisnis.com, JAKARTA — Emiten kontraktor tambang milik Prajogo Pangestu PT Petrosea Tbk. (PTRO) melaporkan hasil kinerja kuartal I/2026. PTRO mencetak laba bersih US$1,38 juta atau setara Rp23,54 miliar (kurs Jisdor Rp16.231 per dolar AS) sepanjang 3 bulan pertama 2026.

Berdasarkan laporan keuangan per akhir Maret 2026, PTRO mencetak pendapatan sebesar US$284,13 juta atau setara Rp4,82 triliun. Pendapatan ini meningkat 84,24% secara tahunan (yoy) dari sebesar US$154,21 juta.

Pendapatan ini diperoleh PTRO dari pendapatan penambangan sebesar US$140,56 juta, konstruksi dan rekayasa senilai US$106,43 juta, pendapatan jasa senilai US$13,59 juta, dan lain-lain senilai US$9,19 juta.

Berdasarkan pelanggannya, pendapatan PTRO diperoleh dari BP Berau Ltd. senilai US$70,29 juta, PT Freeport Indonesia US$53,6 juta dan PT Kideco Jaya Agung sebesar US$50,86 juta.

Beban usaha langsung PTRO sepanjang kuartal I/2026 juga meningkat menjadi US$247,44 juta, dari sebelumnya sebesar US$138,12 juta. Beban usaha ini naik 79,15% secara tahunan.

Meskipun demikian, laba kotor PTRO tercatat melejit 127,94% menjadi US$36,69 juta, dari sebelumnya sebesar US$16,09 juta dibandingkan periode yang sama tahun lalu.

Alhasil, laba bersih PTRO tercatat naik menjadi US$1,38 juta atau setara Rp23,54 miliar sepanjang kuartal I/2026. Laba bersih ini meningkat 50,54% dibandingkan periode yang sama tahun lalu sebesar US$920.000.

Di sisi lain, jumlah aset PTRO juga tercatat meningkat menjadi US$1,60 miliar di akhir Maret 2026, dari US$1,58 miliar di akhir Desember 2026.

Sementara itu, jumlah liabilitas PTRO naik menjadi US$1,29 miliar di 31 Maret 2026, dari sebelumnya US$1,27 miliar di 31 Desember 2025.

Adapun total ekuitas PTRO turun menjadi US$306,55 juta di akhir kuartal I/2026, dari sebelumnya sebesar US$307,45 juta di akhir tahun 2025.

____

Disclaimer: berita ini tidak bertujuan mengajak membeli atau menjual saham. Keputusan investasi sepenuhnya ada di tangan pembaca. Bisnis.com tidak bertanggung jawab terhadap segala kerugian maupun keuntungan yang timbul dari keputusan investasi pembaca.

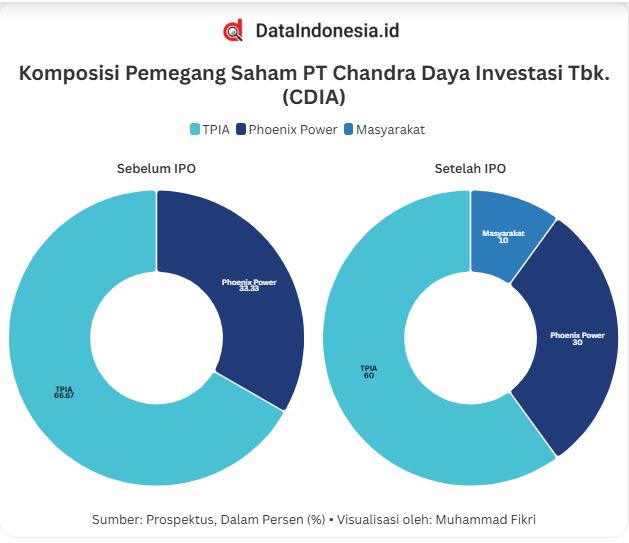

CDIA Suntik Modal Rp267 Miliar ke Entitas Petrosea, Kuasai 49% Saham

PT Chandra Daya Investasi Tbk. (CDIA) menyuntikkan modal sebesar Rp267 miliar ke Petrosea Services Solutions Pte. Ltd. (PSS) dan menguasai 49% sahamnya. [437] url asal

#cdia #petrosea #penyertaan-modal #saham-baru #investasi-petrosea #struktur-permodalan #pengembangan-usaha #modal-kerja #kapasitas-operasional #ekspansi-usaha #perusahaan-holding #transaksi-afiliasi

(Bisnis.Com - Market) 28/04/26 06:53

v/204680/

Bisnis.com, JAKARTA — Emiten milik grup Prajogo Pangestu, PT Chandra Daya Investasi Tbk. (CDIA) melakukan penyertaan modal senilai US$15,50 juta atau setara sekitar Rp267 miliar (kurs jisdor Rp17.227 per dolar AS) ke Petrosea Services Solutions Pte. Ltd. (PSS).

Corporate Secretary PT Petrosea Tbk. (PTRO) Anto Broto menjelaskan bahwa penyertaan modal tersebut dilakukan melalui mekanisme pengambilan saham baru yang diterbitkan oleh PSS.

Dalam aksi tersebut, CDIA akan mengambil sebanyak 9.944.119 saham baru PSS. Setelah transaksi rampung, CDIA akan menguasai 49% saham PSS, sementara sisanya 51% tetap dimiliki Petrosea Energi dan Infrastruktur Pte. Ltd. (PEPC), entitas anak PTRO.

“Penyertaan modal tersebut dilakukan dalam rangka memperkuat struktur permodalan PSS dan mendukung pengembangan kegiatan usaha PSS ke depan, termasuk untuk menunjang kebutuhan modal kerja, peningkatan kapasitas operasional, serta mendukung rencana pengembangan usaha baik secara organik maupun anorganik,” kata Anto dalam keterbukaan informasi, dikutip Selasa (28/4/2026).

Manajemen menjelaskan, tambahan modal tersebut akan digunakan untuk mendukung kebutuhan modal kerja, peningkatan kapasitas operasional, hingga ekspansi usaha baik secara organik maupun anorganik.

Seiring dengan aksi korporasi ini, jumlah saham PSS meningkat dari sebelumnya 10.350.001 saham menjadi 20.294.120 saham.

Meski CDIA masuk sebagai pemegang saham baru, pengendalian atas PSS tetap berada di tangan PEPC sebagai bagian dari grup Petrosea.

Adapun PSS merupakan perusahaan yang didirikan dan diatur berdasarkan hukum Singapura, serta berkedudukan di Singapura. PSS didirikan dan terdaftar pada Accounting and Corporate 5 Regulatory Authority of Singapore (ACRA) pada tanggal 27 Mei 2025, dengan Unique Entity Number (UEN) 202522990C, sesuai dengan ketentuan Companies Act 1967 of Singapore.

Berdasarkan catatan ACRA, kegiatan usaha utama PSS adalah aktivitas perusahaan holding, dengan klasifikasi usaha Other Holding Companies (SSIC 64202).

Dalam kapasitasnya sebagai perusahaan holding, PSS menjalankan fungsi kepemilikan saham dan pengelolaan investasi pada entitas‑entitas afiliasi, serta melaksanakan kegiatan lain yang diperkenankan berdasarkan Konstitusi PSS dan ketentuan peraturan perundang‑undangan yang berlaku di Singapura.

Dari sisi hubungan afiliasi, PTRO mengungkapkan bahwa transaksi ini tergolong sebagai transaksi afiliasi sesuai POJK 42/2020. Hal ini lantaran adanya kesamaan pengendali akhir, yakni Prajogo Pangestu, serta kesamaan jajaran komisaris di entitas terkait.

Meski demikian, transaksi ini tidak dikategorikan sebagai transaksi material maupun benturan kepentingan, sehingga tidak memerlukan persetujuan rapat umum pemegang saham (RUPS).

Disclaimer: berita ini tidak bertujuan mengajak membeli atau menjual saham. Keputusan investasi sepenuhnya ada di tangan pembaca. Bisnis.com tidak bertanggung jawab terhadap segala kerugian maupun keuntungan yang timbul dari keputusan investasi pembaca.

Petrosea (PTRO) Masuk Bisnis Emas, Investasi di Tolu Minerals

PT Petrosea Tbk (PTRO) berinvestasi A$23,75 juta di Tolu Minerals untuk masuk bisnis emas, memperkuat diversifikasi usaha di Papua Nugini. [313] url asal

#petrosea #ptro #bisnis-emas #investasi-tolu-minerals #tambang-emas #diversifikasi-portofolio #komoditas-emas #convertible-note #saham-baru #strategi-ekspansi #papua-nugini #sinergi-proyek #kemitraan-o

(Bisnis.Com - Market) 23/04/26 16:55

v/200756/

Bisnis.com, JAKARTA — Emiten jasa pertambangan terafiliasi Prajogo Pangestu, PT Petrosea Tbk (PTRO) mulai merambah bisnis tambang emas melalui investasi strategis di Tolu Minerals Limited.

Langkah ini menandai diversifikasi portofolio perseroan di tengah prospek jangka panjang komoditas emas yang dinilai masih menjanjikan.

Presiden Direktur PTRO Michael mengatakan Petrosea telah menyelesaikan proses binding offer pada 20 April 2026 terkait investasi dalam instrumen convertible note yang diterbitkan Tolu.

Nilai investasi tersebut mencapai 23,75 juta dolar Australia, yang memberikan hak bagi perseroan untuk mengonversinya menjadi 14,6 juta saham baru dengan harga 1,625 dolar Australia per saham. Dengan asumsi kurs sekitar Rp10.500 per dolar Australia, maka nilai 23,75 juta dolar Australia setara Rp249,4 miliar.

Investasi ini merupakan bagian dari strategi ekspansi ke kawasan Papua Nugini sekaligus upaya memperkuat diversifikasi usaha di luar bisnis inti jasa pertambangan.

“Kami melihat peluang sinergi yang kuat seiring dengan rencana pengembangan proyek Tolu menuju fase produksi,” ujarnya dalam keterangan resmi, Kamis (23/4/2026).

Selain potensi imbal hasil dari instrumen investasi, langkah ini juga membuka peluang kemitraan operasional. Petrosea berencana menjajaki skema kerja sama komersial dalam penyediaan jasa pertambangan dan layanan pendukung lainnya untuk proyek milik Tolu.

Sebagai informasi, Tolu Minerals merupakan perusahaan tambang emas dan tembaga yang tercatat di Australian Securities Exchange dan saat ini mengoperasikan Tambang Emas Tolukuma di Papua Nugini.

Perusahaan tersebut juga memiliki sejumlah proyek eksplorasi di kawasan Pacific Ring of Fire yang dikenal kaya akan kandungan mineral, khususnya emas dan tembaga.

Dengan pengalaman lebih dari 50 tahun, Petrosea selama ini dikenal sebagai perusahaan multidisiplin yang menyediakan layanan terintegrasi mulai dari EPC, jasa pertambangan, EPCI lepas pantai, hingga logistik untuk sektor pertambangan dan minyak dan gas.

Ini Alasan Petrosea (PTRO) Lepas Tambang Batu Bara ke Emiten Hapsoro (SINI)

Petrosea (PTRO) menjual tambang batu bara KMS ke Singaraja Putra (SINI) senilai Rp1,73 triliun untuk fokus pada bisnis inti dan melunasi pinjaman. [371] url asal

#petrosea #ptro #tambang-batu-bara #hapsoro #singaraja-putra #sini #penjualan-tambang #kemilau-mulia-sakti #akuisisi-kms #portofolio-usaha #core-business #jasa-pertambangan #struktur-keuangan #cadangan

(Bisnis.Com - Market) 22/04/26 13:29

v/199070/

Bisnis.com, JAKARTA — Emiten terafiliasi Prajogo Pangestu PT Petrosea tbk Tbk. (PTRO) mengungkapkan alasan penjualan tambang perseroan lewat PT Kemilau Mulia Sakti (KMS) kepada perusahaan terafiliasi Happy Hapsoro PT Singaraja Putra Tbk. (SINI).

Sekretaris Perusahaan PTRO Anto Broto mengatakan rencana transaksi itu dilatarbelakangi oleh inisiatif perseroan dalam melakukan penataan portofolio usaha secara berkelanjutan.

"Sehubungan dengan hal tersebut, Perseroan memandang perlu untuk melakukan optimalisasi struktur usaha serta meningkatkan skala bisnis melalui penguatan fokus pada kegiatan usaha inti (core business), yaitu lini bisnis jasa pertambangan, EPC, EPCI dan logistik yang terintegrasi, termasuk pengembangan pada sektor pertambangan mineral lainnya yang memiliki prospek pertumbuhan jangka panjang," tulis Anto dalam keterbukaan informasi, dikutip Rabu (22/4/2026).

Adapun, penjualan KMS ini diharapkan memberi fleksibilitas yang lebih besar kepada PTRO dalam mengelola struktur keuangan dan mendukung pengembangan usaha ke depan.

PT KMS dilepas kepada PT Singaraja Putra Tbk. (SINI) senilai Rp1,73 triliun, dengan nilai transaksi penjualan KMS ditentukan berdasarkan laporan penilaian independen.

Dari sisi valuasi, nilai akuisisi KMS sebesar Rp1,73 triliun berada di bawah estimasi nilai pasar sebesar Rp1,84 triliun, sehingga dinilai wajar dari aspek keuangan.

Dana dari transaksi penjualan KMS sebagian besar atau 70% akan digunakan oleh PTRO untuk melunasi pinjaman jangka panjang pihak ketiga. Sisanya akan digunakan untuk mendukung kegiatan operasional, investasi, dan keperluan lainnya.

Sebelumnya, PTRO telah menandatangani Perjanjian Jual Beli Saham Bersyarat (PPJB) dengan PT Singaraja Putra Tbk. (SINI) sehubungan dengan rencana pengambilalihan PT Kemilau Mulia Sakti.

"Berdasarkan PPJB tersebut, Perseroan bermaksud untuk menjual seluruh kepemilikan sahamnya pada KMS sebanyak 507.380.875 saham, yang mewakili 99,995% dari seluruh modal ditempatkan dan disetor dalam KMS kepada SINI," kata Anto.

Adapun, PT KMS merupakan perusahaan penambangan batu bara dengan area operasional di Kutai Barat, Kalimantan Timur. Perusahaan yang diakuisisi PTRO pada 2023 tersebut memiliki cadangan batu bara dengan sumber daya teridentifikasi sebesar 164,1 juta ton.

Selanjutnya, mineable reserves sebesar 82 juta ton dengan perkiraan volume overburden removal sebesar 549 juta BCM dan long term stripping ratio sekitar 6,7 kali di area seluas 4.776 hektare.

Disclaimer: berita ini tidak bertujuan mengajak membeli atau menjual saham. Keputusan investasi sepenuhnya ada di tangan pembaca. Bisnis.com tidak bertanggung jawab terhadap segala kerugian maupun keuntungan yang timbul dari keputusan investasi pembaca.

Petrosea (PTRO) Beberkan Alasan Lepas Tambang Batu Bara ke Singaraja Putra (SINI)

PT Petrosea Tbk (PTRO) mengungkapkan alasan rencana mengalihkan 507.380.875 saham PT Kemilau Mulia Sakti (KMS) kepada PT Singaraja Putra Tbk (SINI). [313] url asal

#ptro #petrosea #tambang-batu-bara-ptro #sini #kemilau-mulia-sakti #singaraja-putra

(IDX-Channel - Market News) 21/04/26 23:11

v/198515/

IDXChannel - Emiten milik Prajogo Pangestu, PT Petrosea Tbk (PTRO) mengungkapkan alasan rencana mengalihkan 507.380.875 saham PT Kemilau Mulia Sakti (KMS) kepada PT Singaraja Putra Tbk (SINI).

Sekretaris Perusahaan PTRO Anto Broto menyampaikan, rencana transaksi penjualan seluruh kepemilikan saham perseroan pada pengalihan saham PT Kemilau Mulia Sakti (KMS) dilatarbelakangi oleh inisiatif perseroan dalam melakukan penataan portofolio usaha secara berkelanjutan.

"Dalam beberapa waktu terakhir, perseroan secara aktif melakukan evaluasi terhadap seluruh lini bisnis dan entitas anak guna memastikan keselarasan dengan arah strategis jangka panjang perseroan," ujarnya dalam keterbukaan informasi BEI, Selasa (21/4/2026).

Sehubungan dengan hal tersebut, kata Anto, perseroan memandang perlu untuk melakukan optimalisasi struktur usaha serta meningkatkan skala bisnis melalui penguatan fokus pada kegiatan usaha inti (core business). Mulai dari lini bisnis jasa pertambangan, EPC, EPCI dan logistik yang terintegrasi, termasuk pengembangan pada sektor pertambangan mineral lainnya yang memiliki prospek pertumbuhan jangka panjang.

"Hal tersebut merupakan pertimbangan strategis perseroan dalam melakukan transaksi penjualan KMS. transaksi penjualan KMS ini juga diharapkan dapat memberikan fleksibilitas yang lebih besar bagi perseroan dalam mengelola struktur keuangan serta mendukung pengembangan usaha ke depan," katanya.

Selanjutnya, Anto mengungkapkan, sekitar 70 persen dari hasil transaksi penjualan entitas transaksi penjualan PT Kemilau Mulia Sakti (KMS) akan digunakan perseroan untuk pelunasan pinjaman jangka panjang pihak ketiga.

"Sementara sisanya untuk mendukung kegiatan operasional, investasi dan keperluan lainnya," ujar dia.

Sebagai informasi, PT Singaraja Putra Tbk (SINI) berencana melakukan Penambahan Modal dengan Memberikan Hak Memesan Efek Terlebih Dahulu (PMHMETD) atau rights issue dengan menerbitkan sebanyak-banyaknya 721.500.000 saham baru dengan nilai nominal Rp100 per saham. Sehingga, nilai maksimal mencapai Rp72,15 miliar.

Perseroan berencana menggunakan dana yang diperoleh tersebut untuk mengambil alih sebanyak 507.380.875 saham PT Kemilau Mulia Sakti (KMS) dari PT Petrosea Tbk (PTRO).

Nilai dari rencana pengambilalihan KMS adalah sebesar Rp1,73 triliun. Nilai ini sebesar 110,27 persen dari jumlah aset perseroan.

(Dhera Arizona)

Caplok Entitas PTRO, Emiten Hapsoro (SINI) Rancang Rights Issue Rp3,6 Triliun

PT Singaraja Putra Tbk (SINI) bakal melakukan penambahan modal melalui HMETD atau rights issue susul aksi akuisisi entitas PT Petrosea Tbk (PTRO). [343] url asal

(WE Finance - Finansial) 17/04/26 07:45

v/194123/

Warta Ekonomi, Jakarta -PT Singaraja Putra Tbk (SINI) bakal melakukan penambahan modal dengan hak memesan efek terlebih dahulu (PMHMETD) atau rights issue. Dalam aksi ini, Perseroan akan menerbitkan sebanyak-banyaknya 721.500.000 saham baru dengan nilai nominal Rp100 per saham.

Manajemen dalam keterbukaan informasi yang dilansir Jumat (17/4) menjelaskan bahwa asumsi harga pelaksanaan rights issue adalah Rp5.000. Alhasil, Perseroan berpotensi meraup dana hingga Rp3,6 triliun.

Dana yang diperoleh dari rights issue akan digunakan untuk mengambil alih sebanyak 507.380.875 lembar saham PT Kemilau Mulia Sakti (KMS) dari PT Petrosea Tbk (PTRO) atau setara dengan 99,995% dari modal disetor dan ditempatkan KMS.

"Rencana pengambilalihan KMS adalah sejalan dengan rencana Perseroan melakukan peningkatan investasi dengan cara memiliki pengendalian terhadap KMS yang memiliki pengendalian atas perusahaan anak yang bergerak di bidang pertambangan batu bara, yang mana hal ini akan menambah cakupan bisnis Perseroan di bidang pertambangan batu bara," kata manajemen.

Selain untuk akuisisi KMS, dana rights issue juga akan dimanfaatkan untuk pembayaran lebih awal utang Perseroan kepada kreditur Perseroan dan keperluan modal kerja Perseroan.

Perseroan berkeyakinan bahwa pelaksanaan PMHMETD akan memberikan dampak positif yang signifikan terhadap kondisi keuangan, terutama dalam memperkuat struktur permodalan melalui peningkatan posisi ekuitas yang akan memperbaiki rasio-rasio keuangan Perseroan.

"Selain itu, aksi korporasi ini akan meningkatkan likuiditas melalui penambahan posisi kas dari setoran modal, yang selanjutnya akan dialokasikan untuk mendukung ekspansi bisnis melalui rencana pengambilalihan KMS guna memberikan kontribusi positif pada pendapatan operasional," terang manajemen.

Pelaksanaan ini juga diproyeksikan menciptakan efisiensi keuangan melalui pelunasan sebagian pokok pinjaman bank yang akan menurunkan beban bunga dan meningkatkan laba bersih.

Secara keseluruhan, PMHMETD diharapkan dapat memberikan nilai tambah bagi para pemegang saham serta menjaga keberlangsungan usaha Perseroan dalam jangka panjang.

"Rencana PMHMETD akan memberikan pengaruh kepada pemegang saham yang tidak melaksanakan HMETD miliknya untuk melakukan pembelian saham baru, yang mana persentase kepemilikan saham di Perseroan akan terdilusi secara proporsional," tambah manajemen.

Sehubungan dengan rencana rights issue, Perseroan akan terlebih dahulu meminta persetujuan dari para pemegang saham dalam Rapat Umum Pemegang Saham (RUPS) yang dijadwalkan pada 26 Mei 2026.

Emiten Prajogo (PTRO) Jual Saham Anak Usaha ke Singaraja Putra (SINI)

PT Petrosea Tbk (PTRO) melepas seluruh kepemilikan sahamnya di PT Kemilau Mulia Sakti (KMS) kepada PT Singaraja Putra Tbk (SINI). [226] url asal

(WE Finance - Finansial) 17/04/26 07:25

v/194122/

Warta Ekonomi, Jakarta -PT Petrosea Tbk (PTRO) mengambil langkah strategis dengan melepas seluruh kepemilikan sahamnya di PT Kemilau Mulia Sakti (KMS) kepada PT Singaraja Putra Tbk (SINI). Kesepakatan awal transaksi ini ditandai dengan penandatanganan perjanjian pada 15 April 2026.

"Pada tanggal 15 April 2026, Perseroan dan PT Singaraja Putra Tbk (SINI) telah menandatangani Perjanjian Jual Beli Saham Bersyarat (PPJB) sehubungan dengan rencana pengambilalihan PT Kemilau Mulia Sakti (KMS)," kata Sekretaris Perusahaan PTRO, Anto Broto.

Berdasarkan PPJB tersebut, Perseroan bermaksud untuk menjual seluruh kepemilikan sahamnya pada KMS sebanyak 507.380.875 saham, yang mewakili 99,995% dari seluruh modal ditempatkan dan disetor dalam KMS kepada SINI.

Langkah divestasi ini disebut sebagai bagian dari strategi Perseroan untuk memperkuat fokus pada bisnis inti sekaligus meningkatkan efisiensi operasional.

"Pengalihan saham PT Kemilau Mulia Sakti merupakan langkah strategis bagi Perseroan dalam memperkuat fokus pada kegiatan usaha inti (core business), sekaligus meningkatkan efisiensi operasional dan mengoptimalkan alokasi sumber daya guna mendukung pertumbuhan usaha Perseroan secara berkelanjutan," ujar Anto.

Penandatanganan PPJB atas pengalihan saham ini akan ditindaklanjuti dengan penandatanganan Akta Pengambilalihan serta pemenuhan seluruh ketentuan peraturan perundang-undangan yang berlaku, termasuk ketentuan yang ditetapkan oleh Otoritas Jasa Keuangan dan Bursa Efek Indonesia.

Adapun penyelesaian rencana transaksi masih tunduk pada pemenuhan persyaratan pendahuluan sebagaimana diatur di dalam PPJB. Perseroan akan memenuhi seluruh peraturan perundang-undangan yang berlaku dan relevan sehubungan dengan pelaksanaan rencana transaksi.

Petrosea (PTRO) Lepas Tambang Batu Bara ke Singaraja Putra (SINI)

Petrosea (PTRO) menjual PT Kemilau Mulia Sakti ke Singaraja Putra (SINI) untuk fokus pada bisnis inti. SINI akan mendanai akuisisi ini melalui rights issue. [397] url asal

#petrosea #ptro #tambang-batu-bara #singaraja-putra #sini #kemilau-mulia-sakti #ppjb #saham-ptro #akuisisi-tambang #core-business-ptro #efisiensi-operasional #pertumbuhan-usaha #kutai-barat-tambang #ca

(Bisnis.Com - Market) 16/04/26 16:37

v/193548/

Bisnis.com, JAKARTA — Emiten terafiliasi Prajogo Pangestu PT Petrosea Tbk. (PTRO) mengumumkan perseroan akan menjual PT Kemilau Mulia Sakti (KMS) kepada perusahaan terafiliasi Happy Hapsoro PT Singaraja Putra Tbk. (SINI).

Sekretaris Perusahaan PTRO Anto Broto menjelaskan perseroan telah menandatangani Perjanjian Jual Beli Saham Bersyarat (PPJB) dengan PT Singaraja Putra Tbk. (SINI) sehubungan dengan rencana pengambilalihan PT Kemilau Mulia Sakti.

"Berdasarkan PPJB tersebut, Perseroan bermaksud untuk menjual seluruh kepemilikan sahamnya pada KMS sebanyak 507.380.875 saham, yang mewakili 99,995% dari seluruh modal ditempatkan dan disetor dalam KMS kepada SINI," tulis Anto lewat keterbukaan informasi, Kamis (16/4/2026).

Anto memaparkan penjualan saham PT KMS merupakan langkah strategis bagi PTRO dalam memperkuat fokus di kegiatan usaha inti (core business) sekaligus meningkatkan efisiensi operasional dan mengoptimalkan alokasi sumber daya guna mendukung pertumbuhan usaha Perseroan secara berkelanjutan.

Adapun, PT KMS merupakan perusahaan penambangan batu bara dengan area operasional di Kutai Barat, Kalimantan Timur. Perusahaan yang diakuisisi PTRO pada 2023 tersebut memiliki cadangan batu bara dengan sumber daya teridentifikasi sebesar 164,1 juta ton.

Selanjutnya, mineable reserves sebesar 82 juta ton dengan perkiraan volume overburden removal sebesar 549 juta BCM dan long term stripping ratio sekitar 6,7 kali di area seluas 4.776 hektare.

Dalam kesempatan terpisah, PT Singaraja Putra Tbk. (SINI) berencana melakukan aksi korporasi penambahan modal dengan hak memesan efek terlebih dahulu (HMETD) atau rights issue untuk mendanai akuisisi PT Kemilau Mulia Sakti (KMS) senilai Rp1,73 triliun tersebut.

SINI berencana menerbitkan sebanyak-banyaknya 721,5 juta saham baru melalui skema rights issue. Dengan asumsi harga pelaksanaan Rp5.000 per saham, SINI berpotensi meraup dana hingga sekitar Rp3,61 triliun.

Secara struktur transaksi, akuisisi ini tergolong sebagai transaksi material dengan nilai mencapai sekitar 110,27% dari total aset perseroan, sekaligus merupakan transaksi afiliasi. Meski demikian, manajemen menegaskan tidak terdapat benturan kepentingan dalam pelaksanaan transaksi tersebut.

Dari sisi valuasi, nilai akuisisi KMS sebesar Rp1,73 triliun berada di bawah estimasi nilai pasar sebesar Rp1,84 triliun, sehingga dinilai wajar dari aspek keuangan.

Manajemen SINI menyebut langkah ekspansi ini sejalan dengan strategi perseroan untuk memperkuat portofolio di sektor pertambangan batu bara, yang dinilai masih prospektif di tengah permintaan global yang tetap solid, terutama dari kawasan Asia.

Disclaimer: berita ini tidak bertujuan mengajak membeli atau menjual saham. Keputusan investasi sepenuhnya ada di tangan pembaca. Bisnis.com tidak bertanggung jawab terhadap segala kerugian maupun keuntungan yang timbul dari keputusan investasi pembaca.

Petrosea (PTRO) Buka Suara soal Tambang Batu Baranya yang Mau Diakuisisi Singaraja Putra (SINI)

PT Petrosea Tbk (PTRO) buka suara perihal rencana mengalihkan 507.380.875 saham PT Kemilau Mulia Sakti (KMS) kepada PT Singaraja Putra Tbk (SINI). [302] url asal

#sini #ptro #petrosea #singaraja-putra #tambang-batu-bara #kemilau-mulia-sakti

(IDX-Channel - Market News) 16/04/26 16:00

v/193525/

IDXChannel - Emiten milik Prajogo Pangestu, PT Petrosea Tbk (PTRO) buka suara perihal rencana mengalihkan 507.380.875 saham PT Kemilau Mulia Sakti (KMS) kepada PT Singaraja Putra Tbk (SINI).

Corporate Secretary PTRO Anto Broto mengatakan, pada tanggal 15 April 2026, perseroan dan PT Singaraja Putra Tbk (SINI) telah menandatangani Perjanjian Jual Beli Saham Bersyarat (PPJB) sehubungan dengan rencana pengambilalihan PT Kemilau Mulia Sakti (KMS).

"Berdasarkan PPJB tersebut, perseroan bermaksud untuk menjual seluruh kepemilikan sahamnya pada KMS sebanyak 507.380.875 saham, yang mewakili 99,995 persen dari seluruh modal ditempatkan dan disetor dalam KMS kepada SINI," ujarnya dalam keterbukaan informasi BEI, Kamis (16/4/2026).

Dia menegaskan, penyelesaian rencana transaksi masih tunduk pada pemenuhan persyaratan pendahuluan sebagaimana diatur di dalam PPJB. Perseroan akan memenuhi seluruh peraturan perundang-undangan yang berlaku dan relevan sehubungan dengan pelaksanaan rencana transaksi.

Lebih lanjut, kata Anto, pengalihan saham PT Kemilau Mulia Sakti (KMS) merupakan langkah strategis bagi perseroan dalam memperkuat fokus pada kegiatan usaha inti (core business), sekaligus meningkatkan efisiensi operasional dan mengoptimalkan alokasi sumber daya guna mendukung pertumbuhan usaha Perseroan secara berkelanjutan.

Selain itu, penandatanganan PPJB atas pengalihan saham ini akan ditindaklanjuti dengan penandatanganan Akta Pengambilalihan serta pemenuhan seluruh ketentuan peraturan perundang-undangan yang berlaku, termasuk ketentuan yang ditetapkan oleh Otoritas Jasa Keuangan (OJK) dan Bursa Efek Indonesia (BEI).

Sebagai informasi, SINI berencana melakukan Penambahan Modal dengan Memberikan Hak Memesan Efek Terlebih Dahulu (PMHMETD) atau rights issue dengan menerbitkan sebanyak-banyaknya 721.500.000 saham baru dengan nilai nominal Rp100 per saham. Sehingga, nilai maksimal mencapai Rp72,15 miliar.

Perseroan berencana menggunakan dana yang diperoleh tersebut untuk mengambil alih sebanyak 507.380.875 saham PT Kemilau Mulia Sakti (KMS) dari PT Petrosea Tbk (PTRO).

Nilai dari rencana pengambilalihan KMS adalah sebesar Rp1,73 triliun. Nilai ini sebesar 110,27 persen dari jumlah aset perseroan.

(Dhera Arizona)

Alasan Emiten Happy Hapsoro (SINI) Akuisisi Tambang Batu Bara Emiten Prajogo Pangestu (PTRO)

Emiten Happy Hapsoro, SINI mengungkapkan sejumlah alasan mengambil alih 507,38 juta saham PT Kemilau Mulia Sakti dari PTRO; emiten milik Prajogo Pangestu. [395] url asal

#sini #singaraja-putra #petrosea #happy-hapsoro #prajogo-pangestu

(IDX-Channel - Market News) 16/04/26 15:45

v/193467/

IDXChannel - Emiten terafiliasi Happy Hapsoro, PT Singaraja Putra Tbk (SINI) mengungkapkan sejumlah alasan mengambil alih sebanyak 507.380.875 saham PT Kemilau Mulia Sakti (KMS) dari PT Petrosea Tbk (PTRO); emiten milik Prajogo Pangestu.

Dalam keterbukaan informasi BEI, Kamis (16/4/2026), manajemen SINI menyatakan, kondisi industri pertambangan batu bara kini tengah menunjukkan prospek positif untuk jangka menengah. Permintaan batu bara global masih relatif terjaga, terutama dari negara-negara yang masih mengandalkan pembangkit listrik tenaga uap seperti China dan India.

"Berdasarkan publikasi dari International Energy Agency, konsumsi batu bara di kawasan Asia juga diperkirakan masih akan menjadi penopang utama permintaan global," ujar perseroan.

Dari sisi domestik, kata manajemen SINI, berdasarkan Rencana Usaha Penyediaan Tenaga Listrik (RUPTL) 2025-2034, kebutuhan tenaga listrik nasional diproyeksikan tumbuh rata-rata sekitar 5,3 persen per tahun, sehingga memerlukan penambahan kapasitas pembangkit serta infrastruktur pendukung oleh PT Perusahaan Listrik Negara (Persero) atau PLN.

Meskipun porsi energi terbarukan meningkat, batu bara masih menjadi komponen utama dalam bauran energi nasional, dengan porsi sekitar 73 persen pada 2026 dan diperkirakan tetap sekitar 52 persen pada 2034. Hal ini menunjukkan batu bara masih akan berperan penting dalam menjaga keandalan pasokan listrik dalam jangka menengah serta mendukung keberlanjutan permintaan atas batu bara dan jasa pendukungnya.

Manajemen SINI menambahkan, perseroan dalam menjalankan kegiatan usahanya sebagai perusahaan holding berupaya meningkatkan kinerja secara berkelanjutan, meningkatkan ketahanan bisnis jangka panjang, dan meningkatkan nilai perusahaan bagi para pemegang saham dimasa mendatang melalui aktivitas investasi pada bidang usaha yang memiliki potensi pertumbuhan usaha.

"Dengan mempertimbangkan hal-hal di atas akan tingginya permintaan akan kebutuhan batu bara untuk jangka waktu ke depan baik dari pasar domestik maupun luar negeri, perseroan berencana untuk menambah dan meningkatkan investasi pada perusahaan yang bergerak pada bidang usaha pertambangan batu bara, yakni melalui rencana pengambilalihan KMS selaku perusahaan holding yang memiliki perusahaan anak di bidang batu bara," ujar manajemen SINI.

Sebagai informasi, SINI berencana melakukan Penambahan Modal dengan Memberikan Hak Memesan Efek Terlebih Dahulu (PMHMETD) atau rights issue dengan menerbitkan sebanyak-banyaknya 721.500.000 saham baru dengan nilai nominal Rp100 per saham. Sehingga, nilai maksimal mencapai Rp72,15 miliar.

Perseroan berencana menggunakan dana yang diperoleh tersebut untuk mengambil alih sebanyak 507.380.875 saham PT Kemilau Mulia Sakti (KMS) dari PT Petrosea Tbk (PTRO).

Nilai dari rencana pengambilalihan KMS adalah sebesar Rp1,73 triliun. Nilai ini sebesar 110,27 persen dari jumlah aset perseroan.

(Dhera Arizona)

SINI Mau Rights Issue dan Akuisisi Tambang Batu Bara PTRO Senilai Rp1,73 Triliun

PT Singaraja Putra Tbk (SINI) menyampaikan rencana untuk melakukan rights issue dengan menerbitkan sebanyak-banyaknya 721.500.000 saham baru. [353] url asal

#sini #singaraja-putra #buka-puasa-di-lrt #ptro #petrosea #rights-issue #kemilau-mulia-sakti

(IDX-Channel - Market News) 16/04/26 14:15

v/193358/

IDXChannel - Emiten terafiliasi Happy Hapsoro, PT Singaraja Putra Tbk (SINI) menyampaikan rencana untuk melakukan Penambahan Modal dengan Memberikan Hak Memesan Efek Terlebih Dahulu (PMHMETD) atau rights issue dengan menerbitkan sebanyak-banyaknya 721.500.000 saham baru dengan nilai nominal Rp100 per saham. Sehingga, nilai maksimal mencapai Rp72,15 miliar.

Dilansir dari keterbukaan informasi BEI, Kamis (16/4/2026), SINI berencana menggunakan dana yang diperoleh tersebut untuk mengambil alih sebanyak 507.380.875 saham PT Kemilau Mulia Sakti (KMS) dari PT Petrosea Tbk (PTRO).

Jumlah saham tersebut setara dengan 99,995 persen dari modal disetor dan ditempatkan KMS, berdasarkan Perjanjian Jual Beli Saham Bersyarat tertanggal 15 April 2026 antara SINI sebagai pembeli dan PTRO sebagai penjual.

Nilai dari rencana pengambilalihan KMS adalah sebesar Rp1,73 triliun. Nilai ini sebesar 110,27 persen dari jumlah aset perseroan.

Manajemen SINI menyatakan, perseroan berkeyakinan pelaksanaan PMHMETD akan memberikan dampak positif yang signifikan terhadap kondisi keuangan, terutama dalam memperkuat struktur permodalan melalui peningkatan posisi ekuitas yang akan memperbaiki rasio-rasio keuangan perseroan.

Selain itu, aksi korporasi ini akan meningkatkan likuiditas melalui penambahan posisi kas dari setoran modal, yang selanjutnya akan dialokasikan untuk mendukung ekspansi bisnis melalui rencana pengambilalihan KMS guna memberikan kontribusi positif pada pendapatan operasional.

SINI meyakini pelaksanaan ini juga diproyeksikan menciptakan efisiensi keuangan melalui pelunasan sebagian pokok pinjaman bank yang akan menurunkan beban bunga dan meningkatkan laba bersih. Secara keseluruhan, PMHMETD diharapkan dapat memberikan nilai tambah bagi para pemegang saham serta menjaga keberlangsungan usaha Perseroan dalam jangka panjang.

Sehubungan dengan rencana tersebut, SINI akan meminta persetujuan dari para pemegang saham perseroan dalam Rapat Umum Pemegang Saham (RUPS) yang akan diselenggarakan pada Selasa, 26 Mei 2026.

Sebagai informasi, PT Petrosea Tbk (PTRO) bersama dengan anak usaha yang dimiliki sepenuhnya, PT Karya Bhumi Lestari (KBL) menuntaskan transaksi pembelian 100 persen saham PT Kemilau Mulia Sakti (KMS) senilai Rp1,73 triliun pada 23 Juni 2023.

KMS adalah pemilik 99 persen saham PT Cristian Eka Pratama (CEP), perusahaan yang bergerak di bidang operasi penambangan batubara dan merupakan pemegang Izin Usaha Pertambangan - Operasi Produksi (IUP-OP) yang area operasionalnya berlokasi di Kecamatan Tering, Kabupaten Kutai Barat, Provinsi Kalimantan Timur.

(Dhera Arizona)

#50 tag sepekan

#ihsg (164) #purbaya (113) #investasi (94) #ojk (90) #apbn (88) #danantara (67) #pertumbuhan ekonomi (61) #trump (61) #kemenkeu (58) #pertamina (57) #umkm (53) #bei (52) #pajak (48) #donald trump (47) #esdm (45) #menkeu (44) #himbara (36) #kementerian keuangan (36) #bahlil lahadalia (35) #emas (35) #bapanas (34) #pasar saham (34) #ekonomi indonesia (34) #bumn (32) #menteri keuangan (31) #kemnaker (30) #mbg (29) #djp (28) #btn (27) #imf (27) #ekspor (27) #perang dagang (26) #kementan (26) #bbm (25) #garuda indonesia (24) #pasar modal (24) #utang (24) #bri (23) #bank indonesia (23) #rupslb (23) #hilirisasi (23) #yassierli (22) #magang (22) #kebijakan fiskal (22) #amran sulaiman (22) #ppn (22) #whoosh (21) #bea cukai (21) #bitcoin (20) #komdigi (20)