#30 tag 24jam

Kala Meme Dolar Rp17.845 Kian Nyata, Bagaimana Cegah Rupiah Tak Makin Terpuruk?

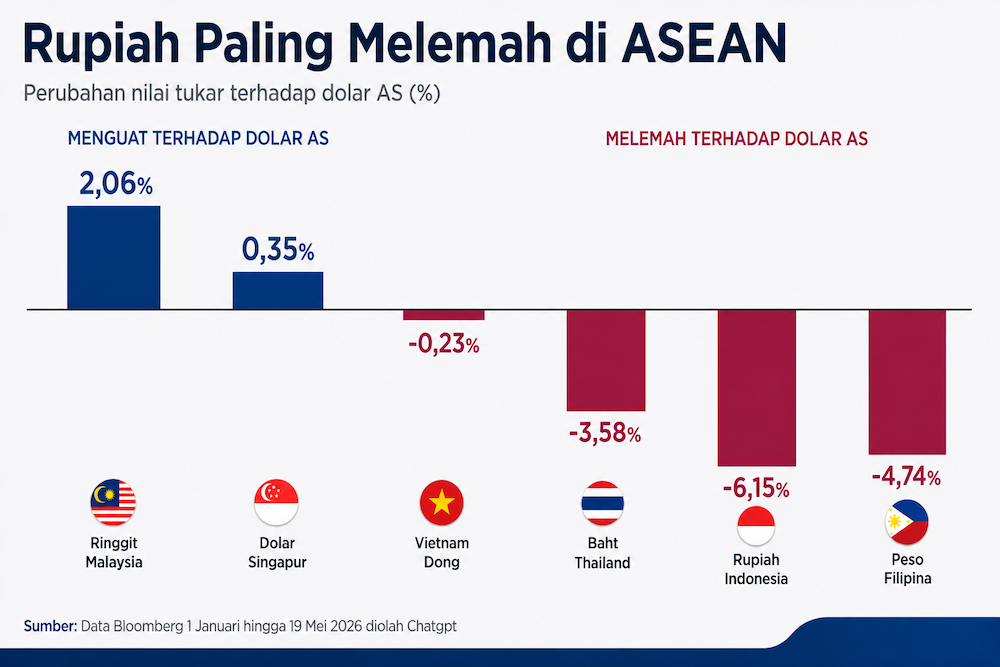

Nilai tukar rupiah terus melemah hingga menembus 17.700 per dolar AS, kian mendekati guyonan warganet yang menyebut rupiah menuju Rp 17.845. [1,457] url asal

#rupiah #rupiah-melemah #dolar-as #give-me-perspective

(Katadata - In-Depth & Opini) 19/05/26 17:33

v/225342/

Nada santai keluar dari mulut Presiden Prabowo Subianto pada akhir pekan lalu, saat menanggapi nilai tukar rupiah yang terus melemah. Sambil berguyon, ia menyebut pelemahan rupiah hanya menjadi kekhawatiran segelintir pihak dan tak berdampak pada warga desa.

"Mau dolar berapa ribu (rupiah), kalian di desa-desa tidak pakai dolar,” ujar Prabowo saat peresmian Koperasi Desa Merah Putih di Nganjuk, Jawa Timur, Sabtu (16/5).

Pernyataan ini dilontarkan Prabowo saat rupiah berada di level 17.500 per dolar AS. Ironinya, rupiah terus melemah dan menembus level 17.700 per dolar AS pada Selasa (19/5), makin mendekati guyonan warganet soal dolar AS menuju Rp 17.845, angka yang merujuk tanggal kemerdekaan Indonesia.

Berdasarkan data Bloomberg, nilai tukar rupiah hari ini ditutup melemah 0,24% ke level 17.705 per dolar AS setelah sempat menyentuh 17.743 per dolar AS. Rupiah telah melemah 6,15% sepanjang tahun ini.

Jika mengacu data JISDOR Bank Indonesia, rupiah telah kehilangan nilainya lebih dari 2.200 poin atau hampir 15% selama masa pemerintahan Prabowo-Gibran yang baru berjalan 1,5 tahun.

Pernyataan Prabowo soal dolar AS yang tak digunakan warga desa memunculkan kritik beragam di media sosial hingga diluruskan oleh Menteri Keuangan Purbaya Yudhi Sadewa dan Ketua Komisi XI DPR RI Muhammad Misbakhun. Purbaya mengatakan, pernyataan Prabowo harus dipahami dalam konteks lokasi saat membawakan pidato tersebut.

"Untuk menghibur rakyat saja di situ. Saya lihat konteksnya di pedesaan, tidak apa-apa ngomong begitu,” ujar Purbaya di Istana Merdeka JakHal senada juga disampaikan Misbakhun yang menjelaskan bahwa pernyataan Prabowo tidak dapat dimaknai secara harfiah dan sebenarnya bertujuan untuk menenangkan masyarakat.

"Apa yang disampaikan oleh Pak Presiden itu adalah upaya untuk menenangkan masyarakat Jangan dibaca terlalu eksplisit," kata Misbakhun di DPR.

Rapat Tiga Jam di Istana Negara

Faktanya, Prabowo mungkin tak sesantai itu melihat pelemahan rupiah. Ia memanggil Gubernur Bank Indonesia Perry Warjiyo, Menteri Keuangan Purbaya Yudhi Sadewa, Menteri Koordinator Airlangga Hartarto, dan sejumlah menteri lainnya pada Senin (18/5). Rapat di Istana Negara itu berlangsung hingga tiga jam.

Purbaya menjelaskan bahwa rapat tak semata membahas rupiah, tetapi kondisi ekonomi secara keseluruhan. Ia pun meyakinkan kondisi ekonomi Indonesia kuat. “Rupiah hanya ditanya bagaimana, kondisi ekonomi bagus. Fondasi ekonomi betul-betul bagus,” ujar Purbaya.

Purbaya juga menjelaskan bahwa pemerintah telah mulai mengaktifkan bond stabilization fund (BSF) guna membantu meredam gejolak rupiah. Kebijakan intervensi pasar obligasi ini dijalankan dengan menyiapkan dana segar senilai Rp 2 triliun per hari untuk membeli Surat Berharga Negara (SBN) di pasar.

Data Badan Pusat Statistik memang menunjukkan bahwa kinerja ekonomi Indonesia pada kuartal I 2026 tumbuh mencapai 5,61% secara tahunan, tertinggi pada periode tersebut dalam satu dekade terakhir. Namun memasuki kuartal kedua 2026, sejumlah data sebenarnya mulai menunjukkan tanda-tanda perlambatan.

Laporan Purchasing Managers' Index (PMI) Manufaktur Indonesia yang dirilis S&P Global salah satunya, menunjukkan kondisi industri dalam negeri berada dalam fase kontraksi pada April 2026, pertama kali dalam sembilan bulan terakhir. Indeks turun ke level 49,1 seiring anjloknya volume produksi akibat lonjakan biaya bahan baku dan gangguan rantai pasok global.

Gejolak juga terjadi di pasar modal. Indeks Harga Saham Gabungan (IHSG) anjlok hingga kembali ke level seperti saat Pandemi Covid-19 imbas pengumuman rebalancing indeks MSCI. Sepanjang tahun ini, investor asing telah melakukan aksi jual bersih atau net sell mencapai lebih dari Rp 40 triliun di pasar saham.

Masalah di Balik Pelemahan Rupiah dan Potensi Dolar AS Tembus Rp 20.000

Gubernur BI Perry Warjiyo juga beberapa kali menjelaskan kuatnya fundamental ekonomi Indonesia. Menurut dia, pelemahan rupiah saat ini lebih banyak dipicu faktor musiman kenaikan permintaan dolar AS, seperti untuk ibadah haji dan umrah, pembayaran dividen perusahaan, serta pembayaran utang luar negeri korporasi.

“Kebetulan saya memang hidup dari krisis ke krisis. 1997-1998 juga saya ikut di sana, 2008 global seperti itu, taper tantrum juga seperti itu, Covid juga begitu, memang tekanan-tekanan nilai tukar itu umumnya kalau Juli, Agustus, dan semuanya itu akan menguat,” ujar Perry dalam rapat dengan DPR, Senin (18/5).

Ia juga menyinggung sejumlah faktor global yang memberikan tekanan seperti memanasnya kondisi geopolitik di Timur Tengah yang berdampak pada melonjaknya harga minyak dunia dan mempengaruhi penguatan dolar AS. Ada pula faktor perubahan arah suku kebijakan bank sentral AS, The Federal Reserve.

Perry pun menekankan, posisi rupiah saat ini berada dalam kondisi undervalue atau lebih rendah dibanding fundamental ekonominya. Nilai tukar rupiah, menurut dia, seharusnya berada di level rata-rata 16.500 per dolar AS seiring dengan asumsi fundamental ekonomi lainnya yang masih sesuai dengan target APBN.

“Kami masih meyakini 2026 ini rerata nilai tukar rupiah seluruh tahun adalah 16.500 dengan kisaran 16.200-16.800 per dolar AS,” kata dia.

Kepala Ekonom BCA David Sumual mengatakan, faktor global, terutama lonjakan harga minyak, menjadi penyebab utama pelemahan rupiah. Namun, menurut dia, ada faktor lain yang juga mempengaruhi pelemahan rupiah, yakni kekhawatiran investor terkait dampaknya terhadap kondisi fiskal.

David pun menilai, ada potensi rupiah terus melemah hingga menembus 18.000 per dolar AS. Namun, ia memperkirakan rata-rata kurs tahun ini akan berada di kisaran 17.400 per dolar AS.

Bhima juga menekankan adanya faktor domestik lain di balik pelemahan rupiah, yakni ketidakpercayaan investor terhadap kebijakan pemerintah. Hal ini, menurut Bhima menjadi alasan rupiah melemah lebih dalam dibandingkan mata uang negara-negara tetangga. Menurut catatan Bhima, rupiah telah melemah terhadap ringgit malaysia mencapai 11% dalam enam bulan terakhir.

"Jadi, ini sebenarnya adalah bukti distrust investor. Sudah tahu situasi ekonomi Indonesia butuh perbaikan kualitas belanja atau defisit APBN melebar, ini program MBG (Makan Bergizi Gratis) dan Koperasi Desa Merah Putih masih dipaksakan," ujar dia.

Bhima memperkirakan kurs rupiah bisa menyentuh Rp 20 ribu per dolar AS pada awal Juni jika pelemahan harian bertahan di kisaran 0,57% dan tak ada kebijakan berarti yang ditempuh regulator.

Managing Director Political Economy and Policy Studies (PEPS) Anthony Budiawan juga melihat potensi rupiah terus melemah ke level 18.000 per dolar AS, bahkan menembus level Rp 20 ribu per dolar AS. Namun, ia menekankan, pergantian pejabat moneter yang sempat menjadi wacana dalam rapat DPR pada Senin (18/5) tak akan lantas memperkuat rupiah.

Ia menekankan, pelemahan rupiah saat ini turut disebabkan masalah struktural ekonomi Indonesia yang telah berlangsung lama, seperti defisit transaksi berjalan, deindustrialisasi, stagnasi ekspor, serta ketergantungan terhadap utang luar negeri. Anthony pun menekankan, pelemahan rupiah saat ini adalah sinyal bahwa ekonomi domestik semakin rentan terhadap gejolak global.

“Selama itu tidak diperbaiki secara struktural, kurs rupiah akan terus melemah,” ujar Anthony.

Dampak Pelemahan Rupiah Bakal Terasa hingga ke Desa

Lantas bagaimana dampaknya jika rupiah terus melemah?

Bhima menjelaskan, pelemahan rupiah akan mendorong harga berbagai barang impor dan bahan baku. Hal ini tentunya akan berdampak juga pada warga desa, tak seperti yang sebelumnya disebutkan Prabowo.

Ia mencontohkan, bahan baku tempe dan tahu yakni kedelai yang saat ini masih diimpor turut dipengaruhi kurs dolar AS. Dampaknya, menurut dia, kemungkinan belum terasa karena produsen masih menggunakan bahan baku yang berada di stok gudang.

"Tetapi setelah stok habis, produsen dikhawatirkan tidak bisa membeli bahan baku impor dan mengurangi produksi," ujar Bhima.

Kenaikan harga barang paling awal, menurut Bhima kemungkinan akan terasa pada harga BBM nonsubsidi yang berpotensi naik pada akhir bulan ini. Harga barang elektronik dan komponen kendaraan bermotor yang saat ini masih banyak diimpor juga berpotensi naik.

Menurut Bhima, tekanan juga berpotensi menjalar ke subsidi energi dan pupuk jika rupiah terus melemah. "Yang jelas jika rupiah terus melemah, APBN tidak akan kuat," ujar dia.

Ia bahkan menilai kondisi saat ini mulai menunjukkan kemiripan dengan krisis 1997, ketika pelaku usaha terus mengganti daftar harga dan invoice akibat perubahan kurs yang terlalu cepat. “Perubahannya terlalu drastis, bahkan bisa setiap hari diganti,” kata Bhima.

Adapun jika rupiah terus melemah hingga menembus Rp 20 ribu per dolar AS, dampaknya terhadap perekonomian dinilai lebih buruk. "Level itu kemungkinan batas stress test perbankan dan pelaku usaha. Jika kurs melewati itu, mungkin akan terjadi krisis," ujar dia.

Karena itu, Bhima menilai, pemerintah perlu segera mengambil langkah yang lebih kredibel untuk memulihkan kepercayaan investor agar tekanan terhadap rupiah tidak semakin dalam. Pemerintah harus mulai merasionalisasi sejumlah program belanja besar yang dianggap membebani fiskal di tengah situasi global yang penuh tekanan, seperti program Makan Bergizi Gratis (MBG) dan Koperasi Desa Merah Putih.

Selain itu, transparansi dan tata kelola lembaga seperti Danantara juga perlu segera diperjelas agar tidak terus memicu kekhawatiran pasar.

Membaca Suara Warganet dalam Lomba Cerdas Cermat MPR

Viralitas yang digerakkan oleh warganet kini menjadi kekuatan baru dalam mendorong perubahan dan perhatian terhadap isu-isu kebijakan publik di ruang digital. [776] url asal

#warganet #lomba-cerdas-cermat-mpr #kritik-masyarakat #kebijakan-publik #ruang-digital #viralitas #give-me-perspective

(Katadata - In-Depth & Opini) 19/05/26 08:20

v/224466/

Hari‑hari ini kita sering mendengar ungkapan “viralin saja”. Dahulu, viralitas dianggap sebagai obat mujarab untuk mempromosikan produk karena mampu meningkatkan word of mouth. Namun kini, logika yang sama juga bekerja untuk menyelesaikan berbagai persoalan terkait kebijakan publik.

Pekan lalu, kita menyaksikan bagaimana kasus lomba Cerdas Cermat Empat Pilar MPR menjadi viral, mencuri perhatian publik, hingga membuat Ketua MPR turun tangan. Ribuan komentar dari potongan video dari kegiatan tersebut dan analisis spontan memenuhi ruang publik digital kita.

Menurut (Papacharissi, 2016) teknologi digital memang mempertemukan kita, tetapi cerita dalam ruang digitallah yang membuat kita terhubung. Cerita itu dimulai dari unggahan potongan video pendek tentang lomba cerdas cermat yang dianggap tidak adil. Unggahan tersebut mempertemukan berbagai kalangan yang memiliki kepekaan terhadap isu keadilan, transparansi, dan profesionalisme.

Di sinilah social media affordances (Boyd, 2010) mulai bekerja. Akhirnya mekanisme khas warganet mengambil alih ruang publik digital: tanpa menunggu klarifikasi, pemeriksaan secara massal langsung berjalan, suara dibandingkan, kesimpulan dibangun dan tersebar menjangkau publik yang lebih luas.

Dampaknya, narasi dominan di ruang publik digital tersebut mendorong Ketua MPR turun tangan. Bahkan siswa SMA Negeri 1 Pontianak, Josepha Alexandra, kemudian menjadi simbol keberanian menyampaikan pendapat dan berpikir kritis—suatu kualitas yang sering dianggap semakin jarang ditemukan.

Di sisi lain, juri dan panitia lomba menerima kecaman keras dari warganet. Pada akhirnya, diputuskan bahwa lomba cerdas cermat tersebut akan diulang, beserta berbagai konsekuensi lain dari viralitas ini.

Bergesernya Struktur Kekuasaan di Ruang Publik

Berbagai peristiwa yang viral akhir akhir ini, memberi pelajaran baru bagi kita semua, khususnya para pengelola negara. Kejadian ini menjadi bukti bahwa ruang publik digital telah mengubah struktur kekuasaan dan dominasi, sebagaimana disampaikan oleh Siapera et al. (2018).

Dominasi narasi kini bergeser dari otoritas ke warganet. Hal ini dimungkinkan oleh apa yang disebut sebagai social media affordances oleh Boyd (2010), persistence, replicability, scalability searchability yang membuat kasus ini menjadi meledak.

- Persistence, di mana ekspresi dan kritik publik terhadap aktor aktor dalam kegiatan lomba cerdas cermat terekam dan tersimpan dalam ruang digital sehingga secara konsisten dapat dilihat dan didengar.

- Replicability, merujuk pada praktik mereplikasi dan mengedit ulang potongan video, komentar dan ekspresi setiap aktor yang terlibat untuk memperkuat argumen. Bahkan video “suara peserta tidak terdengar” bertahan dan terus diputar ulang.

- Scalability, merujuk pada praktik kritik yang skalanya sangat luas lintas platform.

- Searchability, merujuk pada praktik mencari bukti tambahan, termasuk rekaman lain, komentar saksi dan perbandingan teknis.

Networked Framing: Bingkai Tandingan yang Menantang Otoritas

Analisis jejaring pasangan kata dari 15 ribu percakapan di X menunjukkan bahwa dalam kelompok kata terbesar, kata “juri” memiliki nilai betweenness centrality tertinggi dan paling banyak terhubung dengan kata lain, baik dalam kelompoknya maupun lintas kelompok.

Artinya, kata ini memegang peran sentral dalam percakapan mengenai lomba Cerdas Cermat MPR. Kata tersebut terhubung dengan berbagai kata bernada kritik seperti “goblog”, “tolol”, “budeg”, hingga “kompeten”.

Kelompok kata kedua berkaitan dengan keberanian Josepha Alexandra, yang dipuji karena kekritisan dan keberaniannya bersuara. Kelompok berikutnya menggambarkan kegiatan lomba Cerdas Cermat Empat Pilar MPR.

Selanjutnya, perbincangan mengenai kinerja juri—terutama terkait artikulasi peserta—menjadi kelompok kata dominan yang terhubung erat dengan diskursus tentang polemik lomba. Bahkan nama juri Indri Wahyuni muncul sebagai satu kelompok kata tersendiri.

Perbincangan masif ini membentuk counter‑narrative terhadap otoritas, menunjukkan bahwa framing tidak lagi dimonopoli oleh lembaga negara atau media arus utama.

Networked framing bekerja nyata dalam peristiwa ini: warganet membangun counter‑frame yang menggeser narasi dari “kesalahan teknis biasa” menjadi “ketidakadilan struktural”, dari “keputusan juri final” menjadi “keputusan yang harus diaudit ulang”. Frame tandingan ini menyebar karena jejaring sosial memperkuat resonansi emosional—marah, kecewa, solidaritas terhadap peserta.

Dulu, lembaga seperti MPR, panitia, atau juri memegang otoritas tunggal dalam menentukan hasil. Kini, warganet turut membangun framing narasi: mereka memeriksa, menilai, dan menuntut transparansi. Kekuasaan menjadi terdistribusi, bukan lagi hierarkis. Konsekuensinya, institusi dipaksa merespons bukan karena prosedur formal, tetapi karena tekanan jaringan.

Pelajaran penting dari peristiwa ini adalah bahwa warganet tidak hanya menyampaikan opini, tetapi juga menghasilkan emosi bersama (collective affect) melalui aliran storytelling yang menyatukan publik—sebagaimana dijelaskan Papacharissi & de Fatima Oliveira (2012).

Emosi bersama ini memperkuat frame: dari curiga, menjadi marah, lalu menuntut perubahan. Publik bergerak karena emosi yang terhubung melalui jejaring digital. Situasi ini menunjukkan pergeseran dominasi institusi dalam memproduksi narasi: dari otoritas formal menuju otoritas jaringan.

Saatnya Otoritas Belajar dari Jejaring Digital

Dalam habitat informasi digital saat ini, institusi sudah saatnya belajar dan menyesuaikan. Tidak lagi gagap akan kelahiran informasi baru, pertumbuhan informasi yang sangat cepat dan distribusi yang tidak mengenal batas geografis.

Meskipun ruang digital ini tidak selalu rapi, tidak sepenuhnya terkoordinasi. Namun di sinilah kecerdasan kolektif tumbuh dalam ruang demokrasi digital, tidak sepenuhnya rapi namun efektif.

Saatnya otoritas memahami bahwa komunikasi publik harus responsif, bukan defensive. Karena jejaring digital memungkinkan narasi publik dibentuk bersama, bukan dari atas ke bawah.

Ekonomi Restoratif, Solusi Krisis Gizi dan Perubahan Iklim di Indonesia

Perubahan iklim dan krisis gizi ternyata saling terkait erat dalam sistem pangan, menjadi tantangan ganda yang harus dihadapi Indonesia menuju Hari Keanekaragaman Hayati. [823] url asal

#perubahan-iklim #krisis-pangan #ekonomi-restoratif #sistem-pangan #krisis-gizi #keanekaragaman-hayati #give-me-perspective

(Katadata - In-Depth & Opini) 19/05/26 08:05

v/224465/

Beberapa dekade ini ada diskusi panjang tentang bagaimana sistem pangan harus mampu menyediakan diet sehat tanpa memperparah krisis iklim. Diskusi ini menjadi lebih relevan dalam momentum Hari Keanekaragaman Hayati Internasional pada 22 Mei 2026.

Pertanyaannya sederhana, tetapi mampu membuka pemahaman masyarakat awam: apakah isu gizi dan perubahan iklim adalah dua hal yang terpisah, atau justru saling terhubung erat dalam satu sistem yang sama?

Jawabannya: keduanya saling terhubung dan Indonesia menghadapi dua krisis sekaligus.

Dilema Krisis Iklim dan Kebutuhan Pangan Manusia

Populasi dunia terus bertambah. Proyeksi Perserikatan Bangsa-Bangsa (PBB) memperkirakan jumlah penduduk global mencapai 8,5 miliar pada 2030 dan 9,7 miliar pada 2050. Artinya, kebutuhan pangan akan terus melonjak.

Namun di sinilah letak dilemanya. Dengan sistem pangan yang kita jalankan saat ini, upaya memenuhi kebutuhan tersebut justru mempercepat perubahan iklim dan memproduksi banyak emisi.

Faktanya, sistem pangan menyumbang sekitar 26% emisi gas rumah kaca global. Menurut Food and Agriculture Organization (FAO) (2022) total emisi dari sistem agrifood mencapai 16,2 miliar ton setara CO₂.

Memang, persentasenya terhadap total emisi global sedikit menurun pada 2022, tetapi secara absolut angkanya meningkat sekitar 10% sejak 2000. Sektor pertanian juga menyerap sekitar 70% pengambilan air tawar global dan menggunakan hampir 50% lahan layak huni di bumi.

Tidak Hanya Krisis Lingkungan

Menurut data dari FAO, pada 2025 tercatat sekitar 123,4 juta orang atau 43,5% penduduk Indonesia tidak mampu membeli pangan sehat. Ini adalah alarm keras. Bagaimana mungkin negeri dengan kekayaan biodiversitas luar biasa memiliki hampir separuh populasinya yang kesulitan mengakses makanan bergizi?

Jawabannya terletak pada orientasi sistem pangan kita yang terlalu lama berfokus pada kuantitas, bukan kualitas. Kita mengejar produksi beras tinggi, tetapi mengabaikan keberagaman pangan lokal. Kita mengandalkan input kimia untuk meningkatkan hasil panen, tetapi mengorbankan kesehatan tanah dalam jangka panjang.

Padahal, tidak dapat dipungkiri krisis gizi seringkali berakar pada krisis tanah. Penggunaan pestisida berlebihan dan praktik monokultur mempercepat degradasi lahan. Keanekaragaman mikroorganisme tanah menurun, kandungan nutrisi menyusut.

Ketika tanah kehilangan kesehatannya, tanaman yang tumbuh di atasnya pun kehilangan kualitas gizinya. Mata rantai ini jarang disadari: piring yang miskin nutrisi sering kali bermula dari tanah yang sakit.

Kita tidak bisa lagi memisahkan kesehatan manusia dari kesehatan bumi. Keduanya berada dalam satu ekosistem yang saling terkait. Memastikan piring kita berisi makanan bergizi harus berjalan seiring dengan memastikan proses produksinya menjaga tanah, air, dan keanekaragaman hayati.

Perubahan pola hujan, banjir, kekeringan, serta kenaikan muka laut mengancam lahan pertanian, terutama di wilayah pesisir. Ketergantungan pada segelintir komoditas pangan utama membuat sistem kita rapuh. Ketika iklim ekstrem datang, harga pangan melonjak. Mereka yang hidup di ambang kemiskinan menjadi kelompok pertama yang kehilangan akses terhadap protein dan vitamin.

Selama beberapa dekade terakhir, revolusi hijau berhasil mendongkrak produktivitas pangan secara signifikan melalui penggunaan varietas unggul, pupuk kimia, dan irigasi intensif. Produksi meningkat, ketersediaan pangan membaik. Namun, keberhasilan tersebut juga melahirkan konsekuensi jangka panjang yang tidak kecil. Sistem pangan modern berkembang menjadi semakin intensif dan cenderung eksploitatif.

Pendekatan Ekonomi Restoratif Menjadi Relevan

Berbeda dengan ekonomi ekstraktif yang mengambil tanpa mengembalikan, ekonomi restoratif bertujuan memulihkan modal alam sekaligus meningkatkan kesejahteraan manusia. Pendekatan ini bukan sekadar jargon hijau, melainkan strategi pragmatis untuk membangun sistem yang lebih tangguh.

Bagi Indonesia, urgensinya sangat jelas. Lebih dari 85% masyarakat menggantungkan hidup pada sektor berbasis sumber daya alam seperti pertanian, kehutanan, dan perikanan. Ketika tanah rusak dan laut tercemar, bukan hanya ekosistem yang terdampak, tetapi juga mata pencaharian jutaan keluarga.

Jika kita beralih ke model restoratif, dampaknya bisa berlapis. Petani tidak lagi terjebak pada ketergantungan input kimia mahal yang merusak lahan. Mereka bisa mengandalkan praktik regeneratif seperti agroforestri, diversifikasi tanaman, dan pengelolaan tanah berbasis ekologi. Lahan yang pulih berarti produktivitas yang stabil dalam jangka panjang.

Lebih jauh lagi, ekonomi restoratif membuka jalan bagi kebangkitan pangan lokal yang adaptif terhadap iklim, seperti sagu, sorgum, dan berbagai umbi-umbian. Diversifikasi ini tidak hanya memperkaya nutrisi masyarakat, tetapi juga memperkuat ketahanan pangan nasional. Ketika satu komoditas gagal akibat cuaca ekstrem, sistem yang beragam tetap mampu bertahan.

Restorasi juga menciptakan peluang ekonomi baru di pedesaan, mulai dari rehabilitasi lahan kritis hingga pengembangan rantai nilai produk lokal. Dengan demikian, transisi ini bukan hanya tentang menyelamatkan lingkungan, tetapi juga tentang mengurangi ketimpangan sosial.

Kita sering berbicara tentang hak atas pangan sebagai hak dasar manusia. Namun hak itu tidak akan terpenuhi jika sistem produksinya terus merusak fondasi ekologisnya. Menyediakan makanan sehat bagi hampir 10 miliar penduduk dunia pada 2050 tidak mungkin dicapai dengan cara-cara lama yang eksploitatif.

Transisi menuju ekonomi restoratif memang tidak mudah. Ia menuntut keberanian kebijakan, insentif yang tepat, serta perubahan pola konsumsi. Namun kita tidak memiliki kemewahan waktu untuk menunda.

Tanah yang terus terdegradasi membutuhkan puluhan tahun untuk pulih. Generasi yang tumbuh dengan kekurangan gizi kehilangan potensi yang tak tergantikan.

Mengatasi krisis gizi berarti berhenti memandang alam sebagai objek eksploitasi dan mulai melihatnya sebagai mitra. Indonesia memiliki modal sosial dan hayati yang besar untuk memimpin transformasi ini.

Yang dibutuhkan adalah komitmen kolektif untuk memutus rantai sistem yang merusak dan mulai menanam benih restorasi, di tanah, di kebijakan, dan di piring kita sendiri.

Konsumsi Rumah Tangga Menopang Ekonomi yang Rapuh

Pemerintah optimis pertumbuhan ekonomi kuartal I-2026 tetap solid, ditopang oleh konsumsi rumah tangga yang kuat dan menjadi penopang utama PDB Indonesia di atas 50%. [950] url asal

#konsumsi #konsumsi-rumah-tangga #pertumbuhan-ekonomi #daya-beli-masyarakat #give-me-perspective

(Katadata - In-Depth & Opini) 19/05/26 07:05

v/224379/

Pemerintah menyampaikan optimisme terhadap pertumbuhan ekonomi pada kuartal I-2026 yang dinilai tetap solid di tengah tekanan ekonomi global. Dalam berbagai pernyataan resmi, pertumbuhan ekonomi nasional disebut, terutama ditopang oleh konsumsi rumah tangga yang masih bergerak positif.

Narasi tersebut kemudian berkembang menjadi gambaran bahwa daya beli masyarakat Indonesia dianggap tetap kuat, meskipun kenaikan harga kebutuhan pokok, ketidakpastian pasar, dan perlambatan ekonomi dunia masih berlangsung hingga awal 2026. Pemerintah tentu memiliki kepentingan menjaga kepercayaan publik agar stabilitas ekonomi tetap terjaga dan aktivitas usaha tidak mengalami gangguan akibat pesimisme masyarakat.

Konsumsi rumah tangga memang sejak lama menjadi penopang utama ekonomi Indonesia. Kontribusinya terhadap produk domestik bruto (PDB) berada di atas 50% sehingga aktivitas belanja masyarakat sangat menentukan laju pertumbuhan ekonomi nasional.

Ketika masyarakat membeli kebutuhan pokok, menggunakan jasa transportasi, berbelanja produk elektronik, hingga melakukan perjalanan wisata, maka berbagai sektor usaha ikut bergerak. Dalam kondisi seperti ini, pemerintah melihat tingginya konsumsi sebagai tanda bahwa ekonomi domestik masih memiliki daya tahan yang cukup baik.

Namun di balik optimisme tersebut, ketergantungan yang terlalu besar terhadap konsumsi rumah tangga sebenarnya menyimpan persoalan yang cukup serius bagi struktur ekonomi nasional.

Kenaikan konsumsi tidak selalu berarti kesejahteraan masyarakat meningkat. Dalam banyak kasus, konsumsi justru naik karena harga barang dan jasa terus mengalami kenaikan sehingga pengeluaran rumah tangga menjadi lebih besar dibanding sebelumnya.

Masyarakat tetap membeli kebutuhan pangan, membayar listrik, membeli bahan bakar, dan memenuhi biaya pendidikan bukan karena kondisi ekonomi mereka membaik, tetapi karena kebutuhan tersebut tidak dapat dihindari. Situasi ini menunjukkan bahwa peningkatan konsumsi belum tentu mencerminkan daya beli yang sehat.

Jika pemerintah terlalu cepat menyimpulkan bahwa konsumsi yang tinggi berarti masyarakat semakin sejahtera, maka ada risiko kesalahan membaca kondisi ekonomi yang sebenarnya terjadi di lapangan.

Di berbagai daerah, masyarakat masih menghadapi tekanan ekonomi yang cukup berat. Harga kebutuhan pokok terus bergerak naik sementara peningkatan pendapatan masyarakat berjalan sangat lambat. Kelompok pekerja informal menjadi pihak yang paling rentan karena penghasilan mereka bergantung pada kondisi pasar harian yang tidak menentu.

Dalam situasi seperti ini, konsumsi rumah tangga tetap berjalan karena masyarakat tidak memiliki pilihan selain terus memenuhi kebutuhan dasar mereka. Banyak rumah tangga mulai mengurangi tabungan, menekan pengeluaran lain, bahkan memanfaatkan pinjaman konsumtif demi mempertahankan kehidupan sehari-hari yang semakin mahal.

Fenomena meningkatnya penggunaan pinjaman digital dan kredit konsumtif juga memperlihatkan bahwa konsumsi masyarakat tidak sepenuhnya ditopang oleh kenaikan pendapatan riil. Dalam beberapa tahun terakhir, layanan pinjaman online berkembang sangat cepat dan digunakan masyarakat untuk memenuhi kebutuhan sehari-hari maupun menutup kekurangan biaya hidup bulanan.

Konsumsi memang terlihat tinggi dalam data statistik, tetapi sebagian didorong oleh utang rumah tangga yang terus meningkat. Jika kondisi ini berlangsung dalam jangka panjang tanpa perbaikan pendapatan masyarakat, maka tekanan ekonomi rumah tangga dapat menjadi masalah yang lebih besar di masa depan.

Ketergantungan ekonomi terhadap konsumsi rumah tangga juga memperlihatkan lemahnya sektor produktif dalam menopang pertumbuhan nasional. Industri manufaktur yang seharusnya menjadi motor utama penciptaan lapangan kerja belum mampu tumbuh secara optimal.

Ekspor Indonesia masih bergantung pada komoditas mentah dan belum sepenuhnya didukung penguatan industri bernilai tambah tinggi. Sementara itu, investasi yang masuk ke Indonesia belum memberikan dampak luas terhadap peningkatan kualitas pekerjaan dan pemerataan pendapatan masyarakat. Akibatnya, pertumbuhan ekonomi terlihat baik secara angka, tetapi belum sepenuhnya menciptakan fondasi ekonomi yang kokoh dan berkelanjutan.

Kondisi ini menjadi semakin penting diperhatikan karena ekonomi global masih menghadapi ketidakpastian yang cukup besar. Perlambatan ekonomi di sejumlah negara dapat mempengaruhi ekspor Indonesia dan berdampak terhadap stabilitas ekonomi nasional. Tekanan geopolitik dunia juga ikut mempengaruhi harga energi dan pangan internasional yang pada akhirnya membebani masyarakat.

Dalam situasi seperti ini, Indonesia membutuhkan fondasi ekonomi yang lebih kuat daripada sekadar mengandalkan konsumsi domestik. Ketika konsumsi rumah tangga menjadi satu-satunya penopang utama pertumbuhan, maka risiko perlambatan ekonomi akan semakin besar apabila daya beli masyarakat mulai melemah.

Pemerintah memang perlu menjaga optimisme ekonomi agar pasar tetap stabil, namun optimisme tersebut harus disampaikan secara realistis. Narasi mengenai kuatnya daya beli masyarakat perlu diimbangi dengan data mengenai kondisi tabungan rumah tangga, tingkat utang masyarakat, kualitas lapangan kerja, serta kemampuan pendapatan riil dalam mengikuti kenaikan biaya hidup.

Tanpa pendekatan yang lebih jujur dan terbuka, masyarakat dapat merasa bahwa realitas ekonomi sehari-hari berbeda jauh dengan gambaran optimisme yang disampaikan pemerintah. Dalam jangka panjang, kondisi seperti ini justru berpotensi menurunkan kepercayaan publik terhadap kebijakan ekonomi nasional.

Selain itu, pertumbuhan ekonomi berbasis konsumsi berpotensi menciptakan ilusi stabilitas jangka pendek. Aktivitas belanja masyarakat memang mampu menjaga perputaran ekonomi tetap berjalan, tetapi tanpa peningkatan produktivitas nasional pertumbuhan tersebut sulit bertahan lama.

Negara dengan ekonomi kuat umumnya ditopang oleh sektor industri produktif, inovasi teknologi, kualitas sumber daya manusia, dan ekspor bernilai tambah tinggi. Jika Indonesia terus bergantung pada konsumsi domestik tanpa memperkuat basis produksi nasional, maka ekonomi akan mudah terguncang ketika terjadi penurunan daya beli masyarakat atau tekanan ekonomi global yang lebih besar.

Dalam kondisi tersebut, pemerintah seharusnya mulai mengubah fokus pembangunan ekonomi ke arah penguatan sektor produktif dan peningkatan kualitas kesejahteraan masyarakat.

Pertumbuhan ekonomi yang sehat tidak cukup hanya diukur dari tingginya angka konsumsi, tetapi juga dari kemampuan negara menciptakan pekerjaan berkualitas, meningkatkan produktivitas industri, memperluas akses pendidikan dan kesehatan, serta menjaga stabilitas harga kebutuhan pokok.

Pemerintah perlu memastikan bahwa masyarakat tidak hanya menjadi konsumen dalam sistem ekonomi, tetapi juga menjadi pelaku produktif yang memperoleh manfaat nyata dari pertumbuhan nasional.

Pada akhirnya, pertumbuhan ekonomi kuartal I-2026 yang ditopang konsumsi rumah tangga memang menunjukkan bahwa roda ekonomi nasional masih bergerak. Namun di balik angka pertumbuhan tersebut terdapat persoalan besar mengenai kualitas ekonomi Indonesia.

Konsumsi masyarakat yang meningkat belum tentu mencerminkan kesejahteraan yang membaik apabila masyarakat masih menghadapi tekanan biaya hidup, pendapatan yang stagnan, dan meningkatnya ketergantungan terhadap utang konsumtif.

Indonesia membutuhkan fondasi ekonomi yang lebih sehat, lebih produktif, dan lebih berkeadilan agar pertumbuhan ekonomi tidak hanya terlihat baik dalam statistik, tetapi benar-benar dirasakan manfaatnya oleh seluruh masyarakat.

Hari Hipertensi Sedunia: Ancaman “Silent Killer” di Tengah Gaya Hidup Modern

Hipertensi atau tekanan darah tinggi adalah silent killer yang sering tanpa gejala, diam-diam meningkatkan risiko stroke dan penyakit jantung, serta menjadi masalah kesehatan masyarakat global. [1,025] url asal

#hipertensi #kesehatan #penyakit #tekanan-darah-tinggi #hari-hipertensi-sedunia #penyakit-silent-killer #kesehatan-masyarakat #give-me-perspective

(Katadata - In-Depth & Opini) 19/05/26 06:05

v/224353/

Setiap tanggal 17 Mei, dunia memperingati Hari Hipertensi Sedunia sebagai pengingat bahwa tekanan darah tinggi masih menjadi ancaman kesehatan global yang sering diabaikan. Banyak orang merasa dirinya sehat karena tidak mengalami pusing, lemas, atau keluhan berarti. Padahal, hipertensi dapat berkembang tanpa gejala dan diam-diam merusak tubuh selama bertahun-tahun. Karena itulah penyakit ini dikenal sebagai silent killer.

Di Indonesia, kita mungkin sering mendengar cerita seseorang yang terlihat aktif dan sehat, tetapi tiba-tiba mengalami stroke, serangan jantung, atau gagal ginjal. Dalam banyak kasus, akar masalahnya adalah hipertensi yang tidak terkontrol dalam waktu lama.

Beberapa studi menunjukkan bahwa hipertensi bukan sekadar persoalan medis individu, melainkan sudah menjadi masalah kesehatan masyarakat global. Penyakit ini tidak hanya berkaitan dengan tekanan darah tinggi, tetapi juga dipengaruhi gaya hidup modern, stres, ketimpangan sosial, akses layanan kesehatan, hingga rendahnya kesadaran masyarakat untuk melakukan pemeriksaan rutin.

Menurut laporan Organisasi Kesehatan Dunia (WHO), lebih dari satu miliar orang di dunia hidup dengan hipertensi. Ironisnya, sebagian besar tidak menyadari dirinya mengalami tekanan darah tinggi. Ada pula yang sudah didiagnosis, tetapi tidak rutin mengontrol tekanan darah maupun mengonsumsi obat sesuai anjuran. Akibatnya, angka stroke, penyakit jantung, dan gagal ginjal terus meningkat di berbagai negara, termasuk Indonesia.

Hipertensi terjadi ketika tekanan darah di dalam pembuluh darah terus berada di atas batas normal. Dalam kondisi normal, jantung memompa darah dengan tekanan tertentu agar oksigen dan nutrisi dapat mengalir ke seluruh tubuh. Namun ketika tekanannya terlalu tinggi secara terus-menerus, pembuluh darah dan organ tubuh bekerja lebih keras. Dalam jangka panjang, kondisi ini dapat merusak jantung, ginjal, otak, hingga pembuluh darah.

Yang sering tidak disadari, penyebab hipertensi ternyata sangat kompleks. Banyak orang mengira tekanan darah tinggi hanya dipicu konsumsi garam berlebihan. Padahal, penelitian menunjukkan bahwa faktor pemicunya jauh lebih luas, mulai dari obesitas, kurang aktivitas fisik, stres berkepanjangan, kualitas tidur yang buruk, merokok, konsumsi alkohol, hingga faktor genetik.

Kehidupan modern ikut memperburuk situasi tersebut. Kita hidup di era yang serba cepat, tetapi minim gerak. Banyak pekerjaan dilakukan sambil duduk berjam-jam di depan komputer. Makanan cepat saji tinggi garam dan lemak semakin mudah ditemukan. Di sisi lain, tekanan pekerjaan, kemacetan, serta tuntutan ekonomi meningkatkan stres harian masyarakat.

Akibatnya, hipertensi kini tidak lagi identik dengan usia lanjut. Anak muda pun mulai banyak yang mengalami tekanan darah tinggi akibat pola hidup yang tidak sehat. Bahkan, beberapa studi menunjukkan adanya peningkatan hipertensi pada usia produktif.

Masalah lain yang sering luput dibahas adalah hubungan hipertensi dengan ketimpangan sosial. Kelompok masyarakat dengan pendapatan rendah cenderung memiliki risiko hipertensi lebih tinggi. Penyebabnya bukan semata faktor biologis, tetapi juga keterbatasan akses terhadap makanan sehat, fasilitas olahraga, pemeriksaan kesehatan, dan layanan medis yang memadai.

Bagi sebagian masyarakat, memeriksakan tekanan darah secara rutin belum menjadi prioritas. Ada yang takut mengetahui hasil pemeriksaan, ada pula yang merasa biaya pengobatan terlalu mahal. Akibatnya, hipertensi baru diketahui setelah muncul komplikasi serius.

Di sinilah kita perlu mengubah cara pandang. Selama ini masyarakat lebih fokus mengobati penyakit ketika sudah parah. Padahal, hipertensi jauh lebih mudah dicegah dibanding mengobati komplikasi seperti stroke atau gagal ginjal.

Pemeriksaan tekanan darah sebenarnya sangat sederhana dan relatif murah. Alat pengukur tekanan darah kini tersedia di banyak fasilitas kesehatan bahkan apotek. Namun kesadaran masyarakat untuk melakukan pemeriksaan berkala masih rendah.

Selain persoalan individu, sistem layanan kesehatan juga menghadapi tantangan besar. Salah satu kajian yang saya baca menyoroti bagaimana unit gawat darurat atau IGD sering menjadi tempat pertama masyarakat mengetahui dirinya hipertensi. Banyak pasien datang karena keluhan lain, tetapi ternyata tekanan darahnya sangat tinggi.

Sayangnya, setelah kondisi akut selesai ditangani, hipertensi sering tidak ditindaklanjuti secara optimal. Padahal, momen tersebut dapat menjadi kesempatan penting untuk edukasi, deteksi dini, dan pencegahan komplikasi.

Kondisi ini juga terjadi di banyak negara berkembang. Sistem kesehatan sering lebih fokus pada pengobatan penyakit daripada upaya pencegahan. Akibatnya, rumah sakit menjadi sibuk menangani komplikasi yang sebenarnya dapat dicegah sejak awal.

Padahal, biaya pengobatan komplikasi hipertensi sangat besar. Stroke misalnya, bukan hanya menyebabkan kematian, tetapi juga kecacatan jangka panjang. Banyak keluarga akhirnya kehilangan produktivitas dan menghadapi tekanan ekonomi akibat anggota keluarga yang harus menjalani perawatan terus-menerus.

Karena itu, menghadapi hipertensi tidak bisa hanya mengandalkan dokter atau rumah sakit. Dibutuhkan perubahan budaya kesehatan di masyarakat.

Langkah sederhana sebenarnya dapat dimulai dari rumah. Mengurangi konsumsi garam, memperbanyak buah dan sayur, rutin berolahraga, menjaga berat badan, berhenti merokok, serta tidur cukup merupakan kebiasaan kecil yang dampaknya sangat besar bagi kesehatan.

Olahraga pun tidak harus mahal. Jalan kaki selama 30 menit setiap hari sudah membantu menjaga tekanan darah tetap stabil. Sayangnya, gaya hidup sehat sering kalah oleh kesibukan dan kebiasaan instan.

Selain perubahan individu, pemerintah dan berbagai institusi juga memiliki peran penting. Edukasi kesehatan harus dibuat lebih dekat dengan masyarakat dan tidak sekadar bersifat formalitas. Kampanye kesehatan perlu dikemas dengan bahasa sederhana agar mudah dipahami publik.

Sekolah, kampus, tempat kerja, hingga komunitas masyarakat dapat menjadi ruang edukasi tentang pentingnya menjaga tekanan darah. Banyak orang baru sadar pentingnya kesehatan setelah melihat anggota keluarga terkena stroke atau serangan jantung. Padahal, pencegahan seharusnya dilakukan jauh sebelumnya.

Kita juga perlu menghilangkan anggapan bahwa mengonsumsi obat hipertensi adalah tanda kelemahan. Tidak sedikit pasien berhenti minum obat karena merasa dirinya sudah sehat. Padahal, hipertensi adalah penyakit kronis yang membutuhkan pengelolaan jangka panjang.

Dalam dunia kesehatan, keberhasilan bukan hanya ketika pasien sembuh dari penyakit, tetapi juga ketika masyarakat mampu mencegah penyakit sebelum terjadi. Sayangnya, budaya preventif ini masih belum kuat di Indonesia.

Hipertensi memberi pelajaran penting bahwa ancaman terbesar sering datang secara perlahan, bukan tiba-tiba. Penyakit ini bekerja diam-diam, merusak pembuluh darah sedikit demi sedikit hingga akhirnya menimbulkan dampak besar.

Momentum Hari Hipertensi Sedunia seharusnya menjadi pengingat bagi kita semua bahwa menjaga tekanan darah bukan hanya urusan dokter atau rumah sakit. Ini adalah tanggung jawab bersama, dimulai dari pola hidup sehat, pemeriksaan rutin, dan kepedulian terhadap kesehatan diri sendiri maupun keluarga.

Mungkin kita tidak bisa menghilangkan seluruh faktor risiko hipertensi. Namun setidaknya, kita dapat mulai lebih peduli terhadap tubuh sendiri. Memeriksa tekanan darah secara rutin, menjaga pola makan, dan meluangkan waktu untuk bergerak merupakan investasi kesehatan yang nilainya jauh lebih murah dibanding biaya pengobatan di kemudian hari.

Pada akhirnya, kesehatan bukan hanya soal hidup lebih lama, tetapi juga soal kualitas hidup. Sebab tidak ada kesuksesan yang benar-benar berarti jika tubuh tidak lagi mampu menikmatinya.

Pertemuan Beijing dan Konsekuensi Sektoralnya bagi Indonesia

Pertemuan Xi Jinping dan Donald Trump membuka negosiasi infrastruktur yang akan menentukan posisi Indonesia dalam rantai nilai global pada dekade mendatang. [711] url asal

#indonesia #xi-jinping #donald-trump #infrastruktur #nikel #mineral-kritis #give-me-perspective

(Katadata - In-Depth & Opini) 18/05/26 09:05

v/223296/

Pertemuan Xi Jinping dan Donald Trump di Beijing pada 14 Mei lalu telah dibaca oleh sebagian besar media internasional sebagai pencairan diplomatik. Bagi pengambil keputusan ekonomi di Jakarta, pembacaan tersebut belum menjawab pertanyaan yang paling penting.

Yang terjadi di Aula Besar Rakyat pekan lalu bukanlah koreografi simbolik. Pertemuan tersebut merupakan pembukaan negosiasi bilateral atas sejumlah infrastruktur material yang menentukan posisi Indonesia dalam rantai nilai global pada dekade berikutnya.

Agenda konkret pertemuan menjelaskan persoalannya. Selat Hormuz yang harus tetap terbuka tanpa pungutan. Kesediaan Tiongkok meningkatkan impor minyak Amerika untuk mengurangi ketergantungannya pada selat yang sama. Selain juga membahas mineral langka, semikonduktor, kecerdasan buatan, pembelian produk pertanian.

Setiap item menyentuh sektor di mana Indonesia telah membangun, atau sedang membangun, posisi strategis selama lima tahun terakhir. Sektor mineral kritis menempati posisi paling terpapar. Indonesia kini mengendalikan sekitar separuh pasokan nikel global dan telah menjadi pusat investasi rantai nilai baterai lithium-ion, dengan komitmen investasi yang melampaui US$30 miliar sejak 2020.

Kebijakan hilirisasi yang dirancang sejak era Joko Widodo dan dilanjutkan oleh Prabowo Subianto bertumpu pada satu asumsi struktural, yaitu bahwa permintaan Tiongkok dan Amerika Serikat terhadap baterai dan kendaraan listrik akan tetap kompetitif satu sama lain. Asumsi tersebut akan diuji jika Beijing dan Washington mulai menegosiasikan syarat akses secara bilateral, termasuk melalui kategori “entities of concern” dalam Inflation Reduction Act dan melalui pengendalian ekspor Tiongkok terhadap material pengolahan.

Pengusaha di Morowali, Weda Bay, dan Halmahera perlu memperhitungkan skenario di mana akses pasar AS untuk produk baterai berbahan nikel Indonesia ditentukan oleh kesepakatan yang dirundingkan tanpa partisipasi Jakarta. Sektor semikonduktor dan elektronik menghadapi logika yang berlawanan.

Investasi pengemasan dan pengujian cip yang baru masuk ke Batam dan Bintan sebagian besar berasal dari pemain Taiwan, Singapura, dan Korea Selatan yang mencari diversifikasi geografis dari konsentrasi di Tiongkok daratan. Logika investasi tersebut bergantung pada eskalasi ketegangan AS-Tiongkok yang mendorong relokasi rantai pasok.

Jika kedua kekuatan besar bergerak menuju pengelolaan persaingan yang lebih tertib–sebagaimana ditandai oleh pertemuan Beijing–insentif relokasi akan berkurang.

Indonesia memiliki jendela waktu yang sempit untuk menyelesaikan peraturan terkait kawasan ekonomi khusus dan memberikan kepastian fiskal sebelum jendela investasi yang menguntungkan ini menyempit.

Sektor energi menghadapi tekanan struktural yang lebih dalam. Pembicaraan Hormuz di Beijing mengonfirmasi bahwa titik-titik sempit perdagangan energi kini sedang dirundingkan secara bilateral oleh dua kekuatan besar.

Selat Malaka, yang menyalurkan sekitar 80% impor minyak mentah Indonesia, mengikuti logika yang sama meskipun tidak disebut secara eksplisit dalam komunike pertemuan. Cadangan strategis nasional yang berada di kisaran 21 hari konsumsi, jauh di bawah standar IEA sebesar 90 hari, merupakan kerentanan yang tidak lagi dapat ditunda.

Pertamina dan Kementerian ESDM perlu mempertajam strategi cadangan dan infrastruktur penyimpanan. Keterbukaan diam-diam Jakarta terhadap promosi Rute Laut Utara Rusia, serta diversifikasi pemasok melalui pendekatan produsen Teluk, merupakan tanggapan awal yang masuk akal. Tanggapan tersebut memerlukan investasi infrastruktur yang konsisten untuk tidak berhenti pada tingkat retorika.

Sektor pangan dan komoditas pertanian akan merasakan dampak tidak langsung, tetapi cepat. Kesediaan Tiongkok meningkatkan pembelian produk pertanian Amerika akan menggeser keseimbangan permintaan global untuk kedelai, jagung, dan turunannya.

Indonesia, sebagai importir bersih untuk sejumlah komoditas pangan strategis, akan menghadapi kontur harga yang ditentukan oleh kesepakatan yang dirundingkan di luar partisipasi kita.

Industri pakan ternak domestik, yang sangat bergantung pada impor bahan baku, merupakan sektor pertama yang akan merasakan tekanannya. Implikasi kebijakannya bersifat operasional dan tidak dapat ditunda. Hilirisasi yang menjadi tulang punggung strategi Indonesia tidak cukup tegak berdiri sendiri.

Posisi tawar di mineral kritis nyata, namun belum terorganisasi pada level regional. Koordinasi dengan Filipina, Vietnam, dan Australia mengenai syarat akses dan investasi hilir harus dimulai sebelum struktur kondominium dua kekuatan menyaringnya keluar.

Ketahanan energi perlu diperlakukan sebagai sektor investasi prioritas, bukan sekadar isu kebijakan, dengan implikasi anggaran yang serius untuk kapasitas penyimpanan strategis dan pengembangan jaringan listrik regional ASEAN.

Perjanjian perdagangan yang sedang dirundingkan, termasuk pendalaman RCEP dan kemungkinan negosiasi ulang IEU-CEPA, perlu dievaluasi ulang dengan asumsi bahwa lingkungan strategis menuju koordinasi dua kekuatan besar, bukan persaingan terbuka.

Ancaman bagi ekonomi Indonesia bukanlah perang dagang antara Amerika dan Tiongkok. Ancamannya adalah keseimbangan terkelola di antara keduanya yang menyusun ulang akses pasar, syarat investasi, dan harga komoditas dalam bahasa yang tidak menyebut Indonesia.

Jabat tangan di Aula Besar Rakyat adalah pemberitahuan yang halus. Para pengambil keputusan ekonomi di Jakarta perlu membacanya dengan keseriusan analitis yang setimpal.

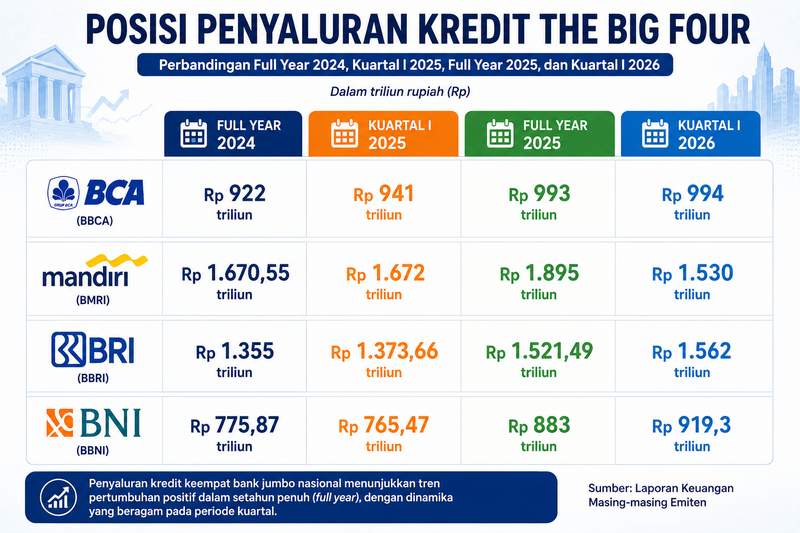

Saham The Big Four Berdarah-darah: dari Primadona hingga Jadi Sasaran Jual Asing

Bertahun-tahun lamanya, pamor saham perbankan jumbo Indonesia nyaris tak tergoyahkan di kalangan investor domestik maupun asing. Namun, situasi itu kini seakan berubah drastis. [2,295] url asal

(Katadata - In-Depth & Opini) 18/05/26 08:47

v/223263/

Ada masa ketika saham-saham bank jumbo Indonesia nyaris dianggap “aset wajib” di pasar modal domestik. Mereka menjadi tempat berlindung investor karena dinilai memiliki fundamental paling kuat, laba paling stabil, dan likuiditas terbesar di Bursa Efek Indonesia (BEI).

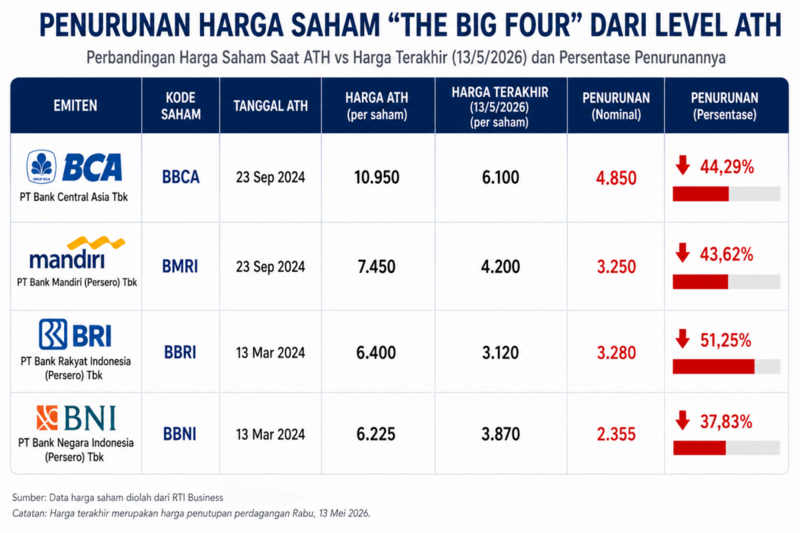

Namun situasi itu kini berubah drastis. Sepanjang 2026, saham-saham kelompok “The Big Four” justru menjadi sumber tekanan utama pasar. Harga saham empat bank terbesar di Indonesia kompak anjlok menjauhi level tertinggi sepanjang sejarah atau all-time high (ATH) mereka yang pernah dicapai pada 2024 lalu.

Empat saham tersebut adalah PT Bank Central Asia Tbk (BBCA), PT Bank Mandiri (Persero) Tbk (BMRI), PT Bank Rakyat Indonesia (Persero) Tbk (BBRI), dan PT Bank Negara Indonesia (Persero) Tbk (BBNI).

Koreksi yang terjadi bukan lagi sekadar penurunan biasa. Dalam beberapa bulan terakhir, saham-saham bank jumbo tersebut menjadi sasaran aksi jual asing secara agresif di tengah kombinasi tekanan global dan domestik yang datang hampir bersamaan.

"Tekanan terhadap saham-saham perbankan jumbo atau The Big Four sepanjang 2026 menjadi gambaran bahwa pasar saat ini sedang menghadapi kombinasi tekanan yang sangat kompleks, baik dari dalam negeri maupun global," kata pengamat pasar modal yang juga Founder Republik Investor, Hendra Wardana, kepada Katadata, Minggu (17/5).

Sebagai gambaran, pada 23 September 2024, BBCA sempat mencetak ATH di level 10.950 per saham. Kini, pada penutupan perdagangan Rabu (13/5) lalu, harganya berada di kisaran 6.100 dan bahkan sempat menyentuh level 5.850 pada akhir April lalu—terendah dalam lima tahun terakhir.

Nasib serupa dialami BMRI. Saham bank dengan aset terbesar di Indonesia itu pernah berada di level ATH 7.450 pada September 2024. Kini, nilainya merosot ke kisaran 4.200 per saham.

Sementara itu, BBRI yang selama ini menjadi primadona sektor perbankan mikro juga mengalami tekanan lebih dalam. Dari posisi tertinggi 6.400 pada Maret 2024, sahamnya kini terpuruk di area 3.120 dan sempat menyentuh level 2.990. Adapun BBNI yang sempat mencetak ATH di 6.225 kini turun ke kisaran 3.870.

Penurunan tajam empat saham bank besar tersebut lantas memunculkan pertanyaan besar di pasar: apa sebenarnya yang sedang terjadi dengan saham-saham yang selama ini dianggap paling "aman" di Bursa Efek Indonesia (BEI) tersebut?

Badai Datang Bersamaan

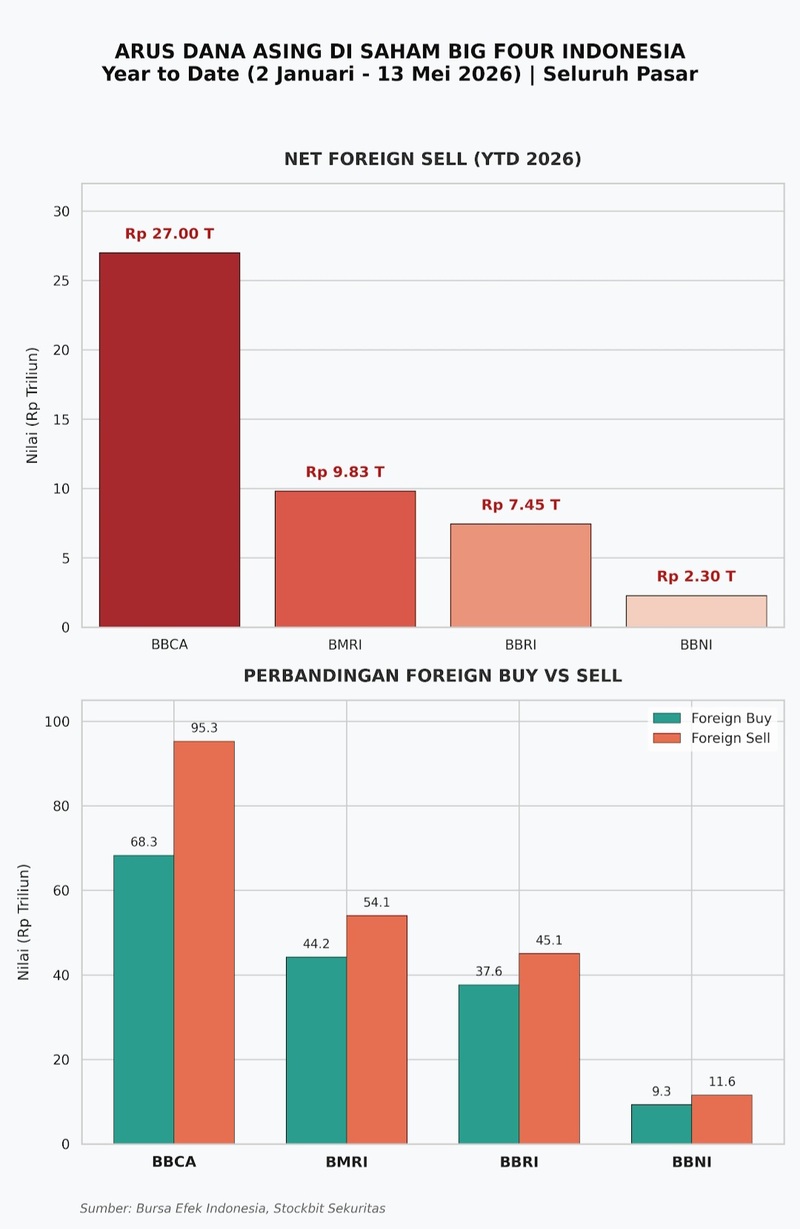

Tekanan terhadap saham-saham perbankan jumbo tidak datang dari satu faktor tunggal. Pasar saat ini sedang menghadapi kombinasi sentimen yang sangat kompleks berupa arus keluar dana asing, efek MSCI, pelemahan rupiah, ketidakpastian suku bunga Amerika Serikat (AS), hingga perlambatan pertumbuhan laba industri perbankan.

Hendra menilai kondisi yang terjadi saat ini mencerminkan perubahan besar dalam persepsi investor global terhadap pasar negara berkembang, termasuk Indonesia. Menurutnya, saham-saham bank besar menjadi sasaran utama aksi jual karena memiliki kapitalisasi pasar dan likuiditas terbesar sehingga paling mudah digunakan investor asing untuk mengurangi eksposur risiko.

“Pelemahan saham-saham Big Four bukan hanya dipicu sentimen teknikal jangka pendek, tetapi juga berasal dari perlambatan pertumbuhan laba sepanjang 2025, meningkatnya kekhawatiran terhadap kualitas aset, serta derasnya arus keluar dana asing dari pasar saham Indonesia,” ujar Hendra.

Situasi semakin berat tatkala kurs rupiah terus melemah hingga menembus level Rp 17.500 per dolar AS. Kondisi ini meningkatkan risiko nilai tukar bagi investor asing yang menempatkan dana di pasar domestik.

Di saat bersamaan, ketidakpastian global juga meningkat akibat arah kebijakan suku bunga AS yang belum sepenuhnya longgar dan tensi geopolitik yang terus memanas. Founder WH Project, William Hartanto mengatakan kombinasi sentimen tersebut membuat pasar domestik berada dalam tekanan besar.

“Saham-saham ini masih kena efek sentimen pembobotan dan risiko downgrade Indonesia ke frontier market. Ditambah depresiasi rupiah ke level baru di atas 17.000 yang sekarang jadi concern pelaku pasar, ini menambah alasan untuk aksi jual masif,” ujar William kepada Katadata, Minggu (17/5).

Dalam kondisi seperti ini, saham-saham bank besar justru menjadi sasaran utama karena paling likuid dan paling mudah diperdagangkan dalam jumlah besar.

Efek MSCI, Pelemahan Rupiah, dan Ancaman Capital Outflow

Dari berbagai sentimen yang menekan pasar, isu MSCI menjadi salah satu faktor yang paling sensitif sepanjang tahun ini.

Kekhawatiran muncul setelah MSCI menyoroti struktur pasar modal Indonesia, terutama terkait likuiditas dan konsentrasi kepemilikan saham di sejumlah emiten besar. Pasar kemudian mulai khawatir terhadap kemungkinan turunnya status Indonesia dari emerging market menjadi frontier market.

Jika skenario itu benar-benar terjadi, maka banyak fund manager global akan dipaksa mengurangi kepemilikan saham Indonesia karena mandat investasi mereka hanya diperbolehkan masuk ke negara dengan kategori tertentu.

Hendra menilai pengumuman MSCI sejak Januari lalu telah memicu kepanikan besar di pasar dan mempercepat arus keluar investor asing.

“Puncaknya terjadi pada rebalancing MSCI Mei 2026 ketika sejumlah saham besar Indonesia dikeluarkan dari indeks global. Meskipun saham bank besar tetap bertahan di MSCI, tekanan tetap terasa karena investor asing mengurangi eksposur terhadap Indonesia secara keseluruhan,” katanya.

Dalam beberapa pekan terakhir, saham-saham perbankan bahkan menjadi penyumbang net sell asing terbesar di pasar reguler.

Pengamat pasar modal sekaligus professional trader, Michael Yeoh, memperkirakan potensi capital outflow akibat efek MSCI dapat mencapai sekitar Rp 25 triliun, terutama jika lebih banyak emiten besar keluar dari indeks global.

Tekanan jual yang begitu besar membuat valuasi saham perbankan turun sangat dalam hingga mendekati level krisis. Menurut Hendra, price to earnings ratio (PER) BMRI, BBRI, dan BBNI kini turun ke kisaran 6–7 kali. Sementara valuasi BBCA juga telah jatuh jauh di bawah rata-rata historisnya.

Padahal selama bertahun-tahun, saham-saham tersebut dikenal selalu diperdagangkan pada valuasi premium karena konsistensi laba dan dominasi bisnisnya di industri perbankan nasional.

Tekanan terhadap pasar saham Indonesia semakin berat karena pelemahan rupiah belum menunjukkan tanda stabilisasi yang kuat. Bagi investor asing, pelemahan mata uang menjadi risiko tambahan selain penurunan harga saham.

Dalam situasi normal, investor masih dapat menoleransi koreksi harga jika nilai tukar relatif stabil. Namun ketika saham dan mata uang sama-sama melemah, risiko kerugian menjadi berlipat.

Michael Yeoh menilai pelemahan rupiah menjadi salah satu faktor utama yang mempercepat keluarnya dana asing dari pasar domestik. “Selain dari rupiah yang melemah terhadap semua mata uang, outlook Indonesia oleh banyak lembaga rating yang diturunkan juga menjadi penyebab capital outflow,” kata dia.

Kondisi ini membuat pasar saham Indonesia menghadapi tekanan ganda. Di satu sisi, investor asing terus melakukan aksi jual. Di sisi lain, daya serap investor domestik belum cukup besar untuk sepenuhnya menahan tekanan tersebut.

Akibatnya, saham-saham dengan bobot terbesar di indeks seperti BBCA, BMRI, BBRI, dan BBNI menjadi penekan utama IHSG sepanjang tahun ini.

Pemangkasan Suku Bunga dan Perlambatan Kredit

Selain faktor eksternal, industri perbankan juga menghadapi tantangan dari sisi bisnis inti. Ini terutama berkaitan dengan kebijakan pemangkasan suku bunga secara terbatas oleh bank sentral.

Sejak 2024, pasar sebenarnya sempat optimistis bahwa Federal Reserve (The Fed) bakal memangkas suku bunga secara agresif setelah inflasi mulai melandai di AS. Ekspektasi tersebut sempat memicu reli besar saham-saham perbankan Indonesia hingga mencetak rekor tertinggi sepanjang sejarah pada tahun itu. Sayangnya, harapan itu tidak sepenuhnya terjadi.

Inflasi Amerika Serikat bertahan lebih tinggi dari perkiraan sehingga The Fed memilih mempertahankan kebijakan suku bunga tinggi lebih lama atau higher for longer. Akibatnya, posisi dolar AS tetap kuat dan imbal hasil obligasi Pemerintah Amerika Serikat masih sangat menarik bagi investor global.

The Fed sendiri memulai Tahun 2024 dengan suku bunga acuan dana federal pada level tertinggi dalam 23 tahun terakhir, yaitu 5,25% hingga 5,50%. Level tersebut telah bertahan sejak Juli 2023. Karena inflasi yang mereda, The Fed menerapkan tiga kali pemotongan suku bunga hingga pengujung 2024, menurunkan kisaran target akhir untuk tahun itu menjadi 4,25% hingga 4,50%.

Sementara sepanjang 2025, bank sentral AS itu kembali melakukan tiga kali pemangkasan suku bunga secara bertahap masing-masing sebesar 25 basis poin (bps). Perinciannya, pada 17 September 2025, kisaran target yang ditetapkan turun menjadi 4,00% hingga 4,25%. Berikutnya, pada 29 Oktober 2025, suku bunga AS kembali dipangkas menjadi 3,75% hingga 4,00%. Pada 10 Desember, The Fed kembali menurunkannya menjadi 3,50% hingga 3,75%. Angka terakhir inilah yang masih terus dipertahankan regulator moneter Negeri Paman Sam tersebut hingga sekarang (Mei 2026).

Kondisi tersebut turut membatasi ruang gerak Bank Indonesia (BI) dalam menurunkan suku bunga domestik. Sebagai catatan, sepanjang 2024, BI rate dibuka pada level 6,00%, lalu sempat naik hingga 6,25% dan ditutup kembali pada level 6,00% di akhir tahun.

Sementara sepanjang 2025, bank sentral nasional itu secara bertahap mulai melonggarkan kebijakan moneter dengan mempertahankan BI rate di level 5,75% pada Januari-April, lalu memangkasnya sebesar 25 bps menjadi 5,50% pada Mei dan menahannya hingga Juli.

Tren penurunan berlanjut pada Agustus sebesar 25 bps menjadi 5,25% dan diikuti pemangkasan agresif sebesar 50 bps menjadi 4,75% pada September. BI akhirnya memilih bersikap stabil dengan mempertahankan suku bunga di level 4,75% tersebut dari Oktober 2025 hingga hari ini.

Pengumuman suku bunga BI berikutnya akan dilaksanakan pada Rabu (20/5) lusa, bertepatan dengan penutupan Rapat Dewan Gubernur (RDG) Bank Indonesia periode Mei 2026.

Michael Yeoh menilai selisih antara suku bunga BI dan The Fed yang semakin tipis membuat BI harus berhati-hati menjaga stabilitas rupiah. “Melihat kondisi rupiah yang melemah terhadap mayoritas mata uang, mengakibatkan ruang yang terbatas bagi BI untuk memangkas suku bunga kembali. Suku bunga BI yang stay for longer membuat beratnya kinerja perbankan,” ujarnya.

Di sisi lain, transmisi penurunan suku bunga domestik juga belum berjalan optimal. Hendra menjelaskan, meski BI telah memangkas BI rate secara agresif sepanjang 2025 hingga ke level 4,75%, penurunan bunga kredit berlangsung lebih lambat dibanding penurunan bunga deposito. Akibatnya, pemulihan margin bunga bersih atau net interest margin (NIM) belum sepenuhnya terasa di industri perbankan.

“Sektor perbankan berada dalam posisi yang cukup sulit: biaya dana mulai turun, tetapi pertumbuhan kredit dan pemulihan permintaan pembiayaan belum cukup kuat untuk langsung mendorong lonjakan profitabilitas,” kata Hendra.

Situasi ini membuat dunia usaha lebih berhati-hati melakukan ekspansi. Masyarakat juga mulai menahan konsumsi dan pembelian berbasis kredit karena biaya pinjaman masih mahal. Dampaknya pun mulai terlihat pada pertumbuhan kredit perbankan yang melambat dibanding periode pemulihan pascapandemi.

Survei Perbankan BI pada triwulan I 2026 menunjukkan penyaluran kredit baru masih tumbuh, meskipun lebih rendah dibanding triwulan IV 2025. Pertumbuhan kredit terutama masih ditopang oleh kredit konsumsi. Namun di saat bersamaan, perbankan mulai menunjukkan sikap lebih berhati-hati dalam menyalurkan pembiayaan.

Direktur Departemen Komunikasi BI, Anton Pitono, mengatakan standar penyaluran kredit pada triwulan I 2026 terindikasi lebih ketat dibanding kuartal sebelumnya. Hal itu tercermin dari Indeks Lending Standard (ILS) positif sebesar 0,15.

“Kebijakan penyaluran kredit yang lebih berhati-hati tersebut, antara lain pada aspek jangka waktu kredit dan persyaratan administrasi,” ungkap Anton dalam keterangannya pada 27 April lalu.

Selain pertumbuhan kredit yang mulai melambat, industri perbankan juga menghadapi tekanan likuiditas. Pertumbuhan dana pihak ketiga (DPK) tidak lagi seagresif sebelumnya, sementara persaingan mendapatkan dana masyarakat semakin ketat.

Akibatnya, bank-bank harus menawarkan bunga deposito lebih tinggi untuk menjaga likuiditas. Konsekuensinya, biaya dana atau cost of fund meningkat dan margin keuntungan mulai tertekan.

Kendati demikian, Michael Yeoh menilai fundamental industri perbankan nasional sebenarnya belum seburuk yang tercermin di pasar saat ini. Menurutnya, pertumbuhan kredit perbankan masih berada dalam tren positif meskipun mulai melambat di beberapa bank besar seperti BBCA dan BMRI.

“Dengan NIM yang masih berada di angka 5% hingga 8%, khusus BBRI, maka sebenarnya ada faktor lain yang membuat harga perbankan bisa berada di lowest PE 10 tahun ini,” ujarnya.

Prospek Saham Big Four: Masih Menarik Dikoleksi?

Di tengah tekanan besar yang terjadi di pasar, sejumlah analis menilai fundamental industri perbankan nasional sejauh ini masih relatif solid. Rasio kecukupan modal atau capital adequacy ratio (CAR) bank-bank besar masih tinggi.

Kredit bermasalah atau non-performing loan (NPL) juga relatif terkendali. Selain itu, laba perusahaan tetap besar dan dividen yang dibagikan masih menarik dibanding banyak sektor lain di pasar modal.

Karena itu, banyak pelaku pasar mulai melihat bahwa koreksi tajam saham-saham perbankan lebih mencerminkan normalisasi valuasi akibat tekanan eksternal dibanding kerusakan fundamental industri.

Hendra menilai tanda-tanda pemulihan bahkan mulai terlihat pada kinerja kuartal I 2026. Menurutnya, laba bersih perbankan mulai kembali tumbuh positif, terutama pada BMRI dan BBRI yang masih mencatat pertumbuhan dua digit. Selain itu, valuasi yang sudah sangat murah mulai menarik perhatian investor institusi untuk melakukan akumulasi bertahap.

Pasar juga mulai melihat peluang rotasi dana pasca-rebalancing MSCI menuju saham-saham dengan fundamental kuat, free float besar, dan tata kelola yang baik seperti BBCA, BMRI, BBRI, BBNI, hingga PT Telkom Indonesia (Persero) Tbk (TLKM).

"Jika tekanan jual asing mulai mereda pasca efektif rebalancing pada awal Juni 2026, saham-saham perbankan berpotensi menjadi kelompok pertama yang mengalami technical rebound maupun re-rating valuasi secara bertahap," tutur Hendra.

Meski valuasi saham perbankan kini terlihat semakin murah, volatilitas pasar diperkirakan masih tinggi dalam jangka pendek. William Hartanto menilai tekanan terhadap saham perbankan kemungkinan masih berlangsung hingga proses rebalancing MSCI selesai sepenuhnya.

“Masih memungkinkan untuk pelemahan terbatas sampai akhir bulan Mei karena menanti tanggal efektif rebalancing MSCI. Karena itu saran saya masih wait and see, setidaknya sampai sepekan terakhir di bulan Mei baru bisa mulai melakukan pembelian bertahap,” ujar William.

Sementara itu, Hendra menilai saham-saham big banks tetap layak dipertahankan sebagai core portfolio untuk jangka panjang karena memiliki fundamental paling kuat dibanding banyak sektor lain. Namun ia mengingatkan investor tetap disiplin dalam manajemen risiko karena tekanan jangka pendek belum sepenuhnya berakhir.

Dalam kondisi pasar seperti saat ini, strategi terbaik bukan mengejar kenaikan cepat, melainkan melakukan akumulasi bertahap pada saham-saham berkualitas sambil menunggu stabilisasi arus dana asing dan pemulihan sentimen pasar secara keseluruhan.

Pada akhirnya, koreksi tajam saham-saham The Big Four mungkin menjadi salah satu fase paling berat yang pernah dialami sektor perbankan Indonesia sejak pandemi. Tetapi sejarah pasar juga menunjukkan bahwa saham-saham berkualitas sering kali mengalami tekanan paling besar justru ketika sentimen berada di titik paling pesimistis.

Kini, pasar tengah menunggu satu hal penting: kapan badai global mulai mereda dan dana asing kembali mencari rumah baru di emergingmarkets? Jika momentum itu datang, saham-saham perbankan besar Indonesia kemungkinan akan kembali menjadi barisan terdepan penggerak IHSG, seperti yang pernah terjadi selama bertahun-tahun sebelumnya.***

Menanti "Purbaya Effect" Selanjutnya

Purbaya Yudhi Sadewa menyebut pertumbuhan ekonomi 5,61% di kuartal I-2026 sebagai tanda awal keberhasilan kebijakan baru dan lepas dari jebakan pertumbuhan 5%. [901] url asal

#purbaya #pertumbuhan-ekonomi #kebijakan-ekonomi #pertumbuhan-ekonomi-indonesia #kebijakan-ekonomi-pemerintah #kutukan-pertumbuhan-5 #give-me-perspective

(Katadata - In-Depth & Opini) 18/05/26 08:20

v/223237/

Pertumbuhan ekonomi Indonesia sebesar 5,61% pada kuartal I-2026 disebut sebagai bukti keberhasilan arah baru kebijakan ekonomi pemerintah. Menteri Keuangan Purbaya Yudhi Sadewa bahkan menyebut Indonesia mulai keluar dari “kutukan pertumbuhan 5%”. Sebagaimana diketahui, sudah lebih dari satu dekade terakhir Indonesia berjibaku untuk keluar dari jebakan pertumbuhan 5 persenan.

Narasi optimisme dan euforia yang membuncah muncul dari kinerja ekonomi kuartal I-2026. Betapa tidak, setelah bertahun-tahun, ekonomi Indonesia stagnan di kisaran 5%. Pencapaian angka 5,61% terlihat seperti titik balik menuju pertumbuhan ekonomi 8% pada akhir 2029 nanti. Pemerintah pun segera menjadikannya sebagai legitimasi bahwa pendekatan ekonomi yang lebih ekspansif mulai bekerja.

Namun kekhawatiran sebagian pihak bukanlah terletak pada angka pertumbuhan ekonomi pada kuartal pertama 2026 tersebut. Tetapi, muncul dari pertanyaan yang harus segera dibuktikan jawabannya, apakah pertumbuhan itu berkelanjutan, sehat, dan cukup kuat untuk bertahan setelah efek musiman dan stimulus pemerintah memudar. Kekhawatiran ini bukan tanpa alasan, karena beranjak dari low base effect dari PDB kuartal I-2025

Data Badan Pusat Statistik (BPS) menunjukkan bahwa motor terbesar pertumbuhan kuartal I-2026 justru berasal dari lonjakan konsumsi pemerintah yang tumbuh 21,81%. Artinya, pertumbuhan tinggi tersebut sangat ditopang belanja negara, termasuk pencairan THR, percepatan belanja APBN, dan program Makanan Bergizi Gratis (MBG) serta belanja Koperasi Daerah Merah Putih (KDMP).

Dengan kata lain, ekonomi tumbuh bukan karena sektor manufaktur tiba-tiba melonjak agresif, melainkan karena negara membakar mesin fiskal lebih besar dari biasanya. Pemerintah perlu hati-hati, pertumbuhan yang terlalu bergantung pada belanja pemerintah memiliki umur pendek. Dengan kata lain, sejalan dengan pendekatan Keynes belanja pemerintah sebagai stimulus jangka pendek daripada pendorong produktivitas jangka panjang.

Konsekuensi Purbaya Effect

Menteri Purbaya sejak pertama kali masuk kabinet sudah langsung menggunakan pendekatan baru dalam mengelola perekonomian Indonesia. Dia memperbesar injeksi fiskal, memperluas likuiditas domestik, mempercepat proyek strategis nasional, dan memperkuat peran negara dalam menggerakkan ekonomi sehingga terkesan menjadi state capitalism. Pendekatan ini jelas berbeda dibanding era sebelumnya yang lebih berhati-hati terhadap belanja, menjaga defisit dan stabilitas fiskal.

Pendekatan Purbaya membawa pendekatan ekonomi yang lebih ofensif. Masalahnya, ofensif fiskal selalu memiliki konsekuensi. Konsumsi pemerintah yang agresif sangat bergantung pada APBN. Jika penerimaan negara, terutama dari pajak, tidak mampu mengejar laju belanja, maka konsekuensi yang terjadi adalah meningkatkan defisit anggaran dan menambah utang negara secara signifikan.

Konsekuensi lainnya adalah terjadinya risiko crowding out effect, Ketika pemerintah memborong sumber daya untuk belanja publik secara masif, sektor swasta mengalami kesulitan mendapatkan modal atau bahan baku, atau harus membayar lebih mahal. Dampaknya adalah dapat menghambat investasi swasta dalam jangka panjang

Pada saat yang sama, rupiah bergerak di zona rapuh. Bahkan di tengah pengumuman pertumbuhan ekonomi 5,61%, nilai tukar rupiah sempat melemah hingga menyentuh sekitar Rp17.445 per dolar AS, level terendah dalam sejarah modern Indonesia. Ini menunjukkan bahwa pasar global belum sepenuhnya percaya bahwa akselerasi ekonomi Indonesia sudah pulih dan benar-benar sehat. Tekanan rupiah akan menjadi faktor yang menyulitkan bagi ekonomi untuk bertahan.

Pasar seperti membaca sesuatu yang lebih dalam daripada sekadar angka pertumbuhan. Investor memahami bahwa pertumbuhan ekonomi kuartal I-2026 memiliki karakter yang sangat government-driven. Konsumsi rumah tangga memang tumbuh sekitar 5,52%, tetapi sebagian besar didorong momentum Ramadan dan belanja musiman. Sementara investasi tumbuh lebih lambat dibanding kuartal sebelumnya. Artinya, sektor privat belum sepenuhnya percaya diri.

Alarm Penting bagi Perekonomian Indonesia

Perekonomian tidak bisa sepenuhnya mengandalkan belanja Pemerintah. Cepat atau lambat, Pemerintah akan menghadapi keterbatasan fiskal. Defisit tidak mungkin terus diperlebar karena adanya batasan oleh regulasi. Utang tidak bisa terus ditambah. Ketika ruang fiskal menyempit, pertumbuhan akan diuji, apakah sektor swasta siap mengambil alih mesin ekonomi, atau justru ekonomi kembali melambat. Di titik inilah “Purbaya Effect” akan diuji lebih jauh.

Jika pada kuartal berikutnya pertumbuhan ekonomi masih tetap tinggi meski stimulus fiskal mulai normal, maka pemerintah bisa mengklaim transformasi ekonomi benar-benar terjadi dan berjalan baik. Namun sebaliknya, jika pertumbuhan kembali melemah setelah efek belanja negara berkurang, maka angka 5,61% hanya akan dikenang sebagai pertumbuhan “musiman” yang mahal.

Beberapa indikator struktural Indonesia sebenarnya belum sepenuhnya membaik. Industri manufaktur masih menghadapi tekanan impor murah. Daya beli kelas menengah masih tertekan bahkan melemah. Gelombang PHK di sektor tekstil dan padat karya masih terjadi di sejumlah wilayah. Sementara sektor pertambangan dan utilitas justru mengalami kontraksi pada kuartal I-2026. Ini menunjukkan pertumbuhan ekonomi belum merata.

Apalagi pemerintah masih membawa ambisi besar, hilirisasi, makan bergizi gratis, pembangunan industri kendaraan listrik, subsidi industri tekstil, hingga berbagai proyek strategis nasional lainnya. Semua itu membutuhkan pembiayaan besar. Masalahnya, penerimaan negara belum tumbuh secepat kebutuhan belanja yang terus meningkat.

Rasio pajak Indonesia masih relatif rendah dibanding negara peers di Asia. Jika belanja terus dipacu sementara penerimaan tertahan, tekanan terhadap utang dan defisit fiskal akan membesar. Risiko ini yang sebenarnya mulai dicemaskan pasar. Karena itu, terlalu dini menyimpulkan bahwa Indonesia sudah keluar dari jebakan pertumbuhan 5%.

Penutup

Jebakan terbesar ekonomi Indonesia bukan sekadar angka pertumbuhan rendah. Tetapi, pertumbuhan yang tidak berkualitas. Tumbuh tinggi sesaat, namun tidak menciptakan produktivitas jangka panjang.

Ukuran keberhasilan ekonomi bukan hanya PDB kuartalan. Yang lebih penting adalah apakah pertumbuhan itu menghasilkan pekerjaan berkualitas, memperkuat industri domestik, meningkatkan produktivitas tenaga kerja, dan memperbesar kelas menengah.

Karena pasar akan segera menguji “Purbaya Effect” berikutnya. Apakah Indonesia benar-benar memasuki fase akselerasi ekonomi baru? Ataukah kita hanya sedang menikmati efek sementara dari APBN yang dipaksa bekerja terlalu keras? Jawabannya mungkin akan terlihat dalam dua atau tiga triwulan ke depan.

Jika momentum ini gagal dijaga, maka angka 5,61% hanya akan menjadi satu hal, euforia statistik yang mahal secara fiskal, tetapi rapuh secara fundamental.

Siapa yang Akan Menjaga Keadilan Anggaran?

Indonesia memiliki pengawasan yang memadai untuk legalitas dan efisiensi belanja negara, tetapi tidak memiliki pengawasan untuk keadilan anggaran. [978] url asal

#anggaran #kebijakan-fiskal #efisiensi-anggaran #kesenjangan-sosial #program-sosial #defisit-anggaran #give-me-perspective

(Katadata - In-Depth & Opini) 18/05/26 08:05

v/223236/

Setiap siklus anggaran, publik Indonesia berdebat soal angka: berapa besar defisit, ke mana alokasi terbesar, apakah target penerimaan tercapai. BPK mengaudit apakah uang negara dibelanjakan sesuai aturan. KPK mengejar jika ada yang dikorupsi. Tapi terdapat satu pertanyaan mendasar yang tidak pernah dijawab oleh institusi manapun secara sistematis: apakah anggaran negara membuat masyarakat lebih setara, atau malah justru lebih timpang?

Pada 2025, anggaran Kementerian Pendidikan Dasar dan Menengah dipangkas sekitar 24%, sementara anggaran Kementerian Kesehatan dipotong 18,5%. Sebagian penghematan itu dialirkan ke Danantara, badan pengelola investasi negara yang kini mengelola aset senilai US$900 miliar.

Di saat bersamaan, program Makan Bergizi Gratis diluncurkan dengan target cakupan 82,9 juta penerima manfaat, menjadikannya program sosial terbesar di era pemerintahan saat ini. Dua keputusan fiskal besar, dua arah yang bertolak belakang, dan tidak satupun yang pernah menjalani analisis dampak distributif independen yang bisa diakses publik.

Lubang dalam Arsitektur Pengawasan

Indonesia tidak kekurangan institusi pengawas. Tapi jika dipetakan mandat masing-masing, akan terlihat satu kekosongan struktural yang mencolok.

BPK memeriksa laporan keuangan negara untuk memastikan uang dibelanjakan sesuai aturan, tidak menilai apakah belanja itu progresif atau regresif. Badan Anggaran DPR memberikan persetujuan politik atas alokasi, tetapi bukan lembaga analitis. KPK menangani korupsi, bukan kebijakan fiskal yang legal tetapi merugikan kelompok tertentu secara tidak proporsional.

Indonesia memiliki pengawasan yang memadai untuk legalitas dan efisiensi belanja negara, tetapi tidak memiliki pengawasan untuk keadilan belanja negara. Ini bukan celah kecil melainkan lubang struktural yang membuat kebijakan fiskal besar (Danantara, MBG, subsidi energi, insentif pajak hilirisasi) lolos dari pertanggungjawaban distributif. Pemerintah bisa mengklaim setiap kebijakan “pro-rakyat” tanpa ada institusi independen yang memverifikasi klaim tersebut dengan data.

Lembaga Keadilan Anggaran

Gagasan tentang lembaga anggaran independen sebenarnya bukan hal baru secara global. Congressional Budget Office di Amerika Serikat telah beroperasi sejak 1974. Office for Budget Responsibility di Inggris berdiri setelah krisis finansial 2008. Hingga 2021, IMF mencatat setidaknya 51 lembaga fiskal independen (Independent Fiscal Institutions/IFI) di 49 negara.

Tetapi kebanyakan IFI yang ada berfokus pada costing: Berapa biaya suatu kebijakan? Apakah proyeksi pemerintah realistis? Bagaimana dampaknya terhadap defisit? Ini penting, tetapi tidak cukup untuk Indonesia.

Indonesia butuh IFI dengan mandat yang lebih luas. Lembaga yang melakukan benefit-incidence analysis, yaitu tentang siapa yang menerima manfaat dari setiap belanja negara, dipilah berdasarkan desil pendapatan, gender, wilayah, dan status ketenagakerjaan formal-informal. Sebut saja lembaga ini fiscal ombudsman.

Bukan ombudsman dalam arti pengawas pelayanan publik sebagaimana Ombudsman RI, tetapi ombudsman dalam arti penjaga keadilan fiskal. Lembaga yang memastikan bahwa pilihan anggaran bisa dipertanggungjawabkan tidak hanya secara hukum dan administratif, tetapi juga secara distributif.

Bayangkan jika lembaga semacam ini sudah ada hari ini. Kita bisa memiliki jawaban atas berbagai pertanyaan-pertanyaan yang sekarang tidak ada yang menjawab: Apakah subsidi energi 2026 lebih banyak dinikmati rumah tangga kaya atau miskin? Berapa cost-per-beneficiary MBG dibandingkan dengan PKH, dan mana yang lebih efektif menurunkan stunting?

Apa dampak redistributif dari pemangkasan anggaran kementerian untuk mendanai Danantara? Berapa besar tax expenditure (insentif pajak) yang mengalir ke sektor hilirisasi nikel, dan siapa penerima akhirnya?

Pertanyaan-pertanyaan ini bukan pertanyaan akademik. Ini adalah pertanyaan politik paling mendasar dalam demokrasi: untuk siapa negara ini bekerja.

Momentum OECD

Ada satu alasan tambahan yang membuat gagasan ini bukan sekadar wacana, tetapi peluang kebijakan konkret. Indonesia saat ini sedang dalam proses aksesi ke OECD, organisasi yang menempatkan keberadaan lembaga fiskal independen sebagai komponen penting untuk tata kelola fiskal yang baik.

OECD mencatat 35 lembaga fiskal independen telah berdiri di 29 negara anggotanya. Indonesia belum memiliki lembaga dengan mandat sekuat itu. Fungsi analisis anggaran memang sudah ada di lingkungan DPR, tetapi belum cukup untuk menjawab kebutuhan akan mekanisme independen yang dapat menilai dampak distribusi kebijakan pajak, belanja, subsidi, insentif fiskal, dan pembiayaan publik

Rasio pajak yang stagnan di kisaran 10 persen PDB, jauh di bawah rata-rata ASEAN (14%-15%) dan rata-rata OECD (34%), membuat kebutuhan akan pengawasan keadilan fiskal semakin mendesak. Ketika ruang fiskal sempit, setiap rupiah yang dialokasikan memiliki opportunity cost yang tinggi. Tanpa lembaga yang mengevaluasi dimensi keadilan dari pilihan-pilihan tersebut, efisiensi anggaran hanya berarti memotong lebih banyak, bukan memotong lebih adil.

Pembentukan fiscal ombudsman bisa menjadi deliverable konkret dalam proses aksesi OECD. Bukan beban tambahan, tetapi investasi kelembagaan yang langsung bermanfaat secara domestik.

Desain yang Realistis

Kebutuhannya bukan membentuk kementerian baru, tetapi mekanisme korektif yang ramping. Sebuah unit analitis kecil yang memiliki independensi operasional. Apakah ia melekat pada DPR seperti Congressional Budget Office di AS, berdiri di bawah BPK yang sudah memiliki independensi konstitusional, atau menjadi lembaga mandiri seperti Office for Budget Responsibility di Inggris, adalah pertanyaan desain yang bisa didiskusikan. Syarat yang tidak bisa ditawar adalah independensinya: kepemimpinan diangkat melalui proses terbuka dan akuntabel, bukan penunjukan politik.

Produk utamanya tiga. Pertama, fiscal equity review tahunan atas APBN, yaitu analisis menyeluruh tentang siapa yang membayar dan siapa yang menerima dari anggaran negara. Kedua, rapid assessment atas kebijakan fiskal besar, semacam “uji dampak keadilan” sebelum atau segera setelah kebijakan berlaku.

Ketiga, tax expenditure report tahunan, yaitu laporan tentang berapa besar pendapatan negara yang hilang karena insentif pajak, dan siapa yang diuntungkan. Selain itu, lembaga ini perlu membuka kanal pengaduan publik agar warga, organisasi masyarakat sipil, dan kelompok rentan bisa menyuarakan dampak kebijakan fiskal yang mereka rasakan.

Hal lain yang krusial adalah akses data. Tanpa nota kesepahaman dengan Kementerian Keuangan, BPS, dan Bappenas untuk mengakses data anggaran dan sosial-ekonomi, lembaga ini akan lumpuh. Ini adalah prasyarat teknis, tetapi juga ujian politik: seberapa serius negara ini dengan janji transparansi fiskal.

Dari Akuntabilitas Uang ke Akuntabilitas Keadilan

Indonesia sudah belajar, dengan cara yang mahal, bahwa anggaran negara harus diaudit dan tidak boleh dikorupsi. BPK dan KPK adalah buah reformasi 1998. Langkah berikutnya lebih sulit tetapi tidak kalah penting, memastikan bahwa anggaran negara adil.

Di era Danantara, efisiensi anggaran masif, dan program sosial berskala raksasa, lembaga keadilan fiskal bukan kemewahan kelembagaan. Ia adalah kebutuhan demokratis. Ke mana uang rakyat pergi? Sudah ada yang menjawab. Sedangkan, untuk siapa uang rakyat bekerja? Belum ada.

Mewaspadai Potensi Twin Deficit: Ujian Disiplin Fiskal

Kondisi fiskal Indonesia menunjukkan peringatan dini dengan defisit APBN yang membengkak dan defisit keseimbangan primer yang melampaui target tahunan hanya dalam tiga bulan. [904] url asal

#fiskal #defisit-apbn #defisit-anggaran #makan-bergizi-gratis #keseimbangan-primer #belanja-pemerintah #utang-negara #give-me-perspective

(Katadata - In-Depth & Opini) 18/05/26 07:05

v/223187/

Angka-angka awal tahun ini seharusnya menjadi peringatan dini, bukan sekadar laporan rutin. Defisit APBN Indonesia per Maret 2026 telah mencapai setara 0,93% dari PDB akibat lonjakan belanja sebesar 31,4% menjadi Rp815 triliun hanya dalam tiga bulan pertama. Pemerintah menyatakan kondisi ini masih terkendali dan sesuai jalur menuju target defisit 2,68% sepanjang tahun. Namun angka-angka di balik pernyataan itu dapat lebih mengkhawatirkan.

Dengan target defisit fiskal 2026 sebesar 2,68% dari PDB, defisit kuartal pertama ini sudah menyerap hampir 35% dari “jatah” tahunan. Padahal tahun baru berjalan tiga bulan. Bila laju belanja tidak mengalami pengereman secara berarti di kuartal-kuartal berikutnya, ruang untuk menjaga defisit di bawah batas 3% akan semakin sempit. Ini bukanlah soal pesimisme, tetapi aritmatika fiskal semata.