Baca Juga

#30 tag 24jam

59 item, 5 hal

Bukan 50:30:20, Prioritas Menabung di Tengah Krisis Kini Jadi Sorotan

Certified Financial Planner Melvin Mumpuni menilai budaya 'sisanya ditabung' menjadi penyebab banyak masyarakat sulit menabung rutin. [283] url asal

(WE Finance - Finansial) 20/06/26 21:29

v/255802/

Warta Ekonomi, Jakarta -Certified Financial Planner Melvin Mumpuni menilai budaya keuangan yang menempatkan tabungan sebagai sisa dari pengeluaran menjadi salah satu penyebab banyak masyarakat Indonesia kesulitan menabung secara rutin. Ia menilai, mindset tersebut perli diubah terlebih dahulu. Persoalan utama bukan terletak pada besaran persentase pembagian keuangan 50:30:20, melainkan pada prioritas dalam mengelola pendapatan.

“Kalau ditanya hasil tabungan itu berapa, menurut teori, 20%. Tapi satu hal yang ingin saya tanya, kenapa orang Indonesia susah menabung rutin?” ujar Melvin menjawab pertanyaan Warta Ekonomi dalam acara OVOFinTalk 2026 di Jakarta, Rabu (17/6/2026).

Menurut dia, kebiasaan tersebut berakar dari pola pendidikan keuangan yang diterima masyarakat sejak usia dini. Anak-anak kerap diajarkan untuk menggunakan uang terlebih dahulu dan menyimpan sisa yang tidak terpakai sebagai tabungan.

“Kapan dalam hidup Anda pertama kali dengar nasihat, sisanya ditabung? Kapan pertama kali dalam hidup Anda mendapat nasihat, sisanya ditabung? Jawabannya ketika masih kecil,” katanya.

Melvin menjelaskan, pola yang terus diulang sejak masa sekolah hingga memasuki dunia kerja membuat banyak orang menjalankan kebiasaan tersebut secara otomatis tanpa mempertanyakan efektivitasnya. Akibatnya, ketika seluruh kebutuhan dan keinginan telah dipenuhi, sering kali tidak ada dana yang tersisa untuk ditabung.

Sebagai contoh, seseorang dengan penghasilan Rp5 juta dapat mulai menyisihkan Rp300 ribu terlebih dahulu untuk tabungan atau investasi. Jika sudah terbiasa, nominal tersebut dapat ditingkatkan secara bertahap menjadi Rp500 ribu atau lebih sesuai kemampuan keuangan.

Menurutnya, pendekatan tersebut lebih efektif dibandingkan angka presentase tertentu. Hingga kini, tantangan terbesar masyarakat bukan menentukan porsi tabungan, melainkan memastikan tabungan tersedia setiap kali menerima pendapatan.

“Bukan persentasenya yang jadi concern saya, tapi yang jadi concern utama saya adalah prioritasnya. Karena orang Indonesia itu bukan masalah di persentase, masalahnya itu seringnya enggak ada karena ada sisanya,” katanya.

Niat Menabung Naik, Tapi Isi Dompet Belum Mengikuti

Keinginan masyarakat Indonesia untuk menabung mulai menguat pada Mei 2026. [1,322] url asal

#menabung #lps #indeks-menabung-konsumen #waktu-yang-tepat-untuk-menabung #kemampuan-menabung

(Kompas.com - Money) 17/06/26 16:16

v/252294/

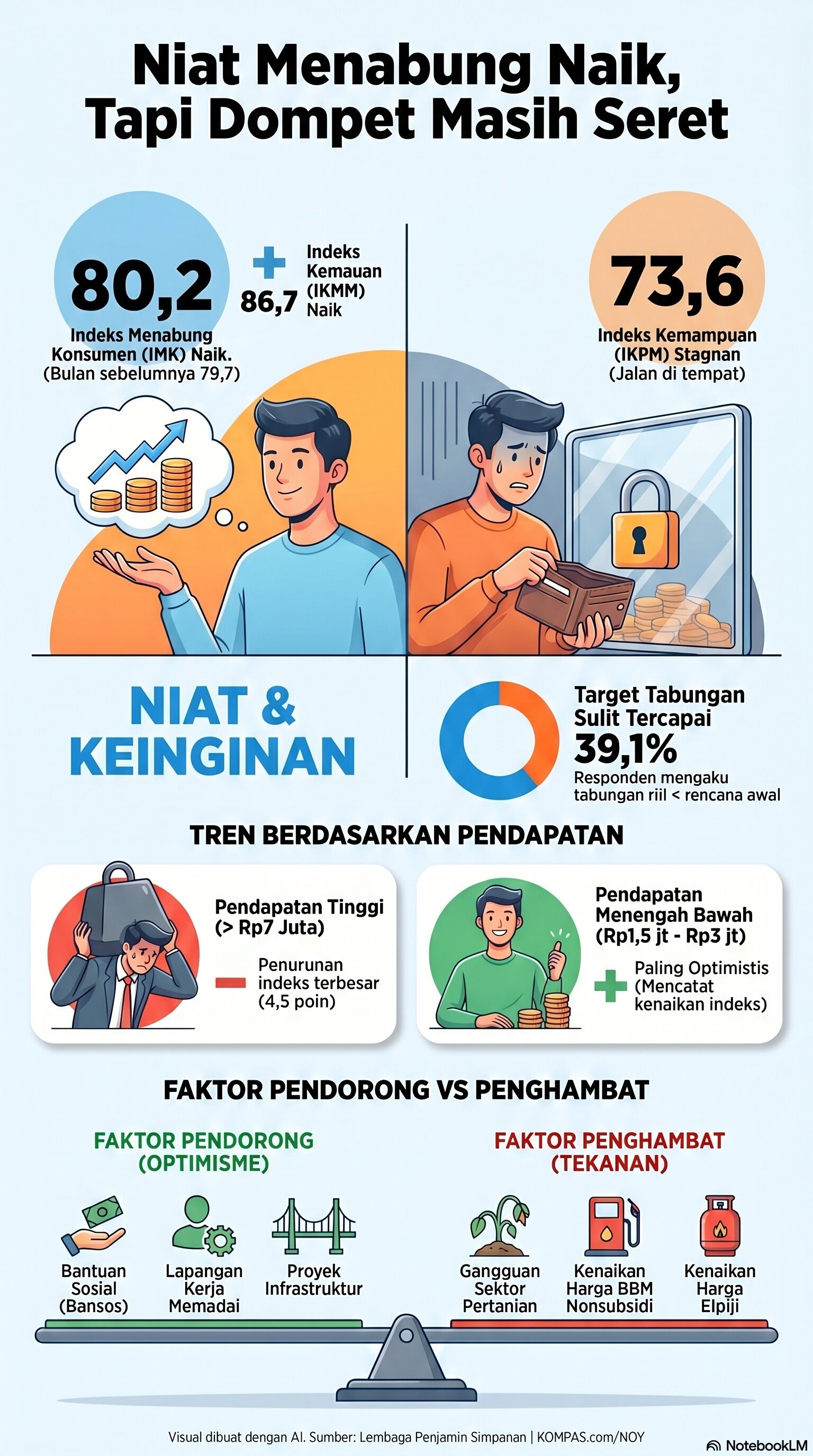

JAKARTA, KOMPAS.com – Keinginan masyarakat Indonesia untuk menabung mulai menguat pada Mei 2026.

Semakin banyak konsumen yang merasa saat ini merupakan waktu yang tepat untuk menyisihkan pendapatan dan mempersiapkan kondisi keuangan pada masa mendatang.

Namun, semangat tersebut belum sepenuhnya diikuti oleh kemampuan finansial rumah tangga. Di tengah berbagai kebutuhan pengeluaran, terutama untuk pendidikan dan kebutuhan sehari-hari, kemampuan masyarakat untuk menyisihkan uang masih tertahan.

FREEPIK/FREEPIK Ilustrasi menabung.

FREEPIK/FREEPIK Ilustrasi menabung.Kondisi itu tercermin dari hasil Survei Konsumen dan Perekonomian (SKP) yang dirilis Lembaga Penjamin Simpanan (LPS). Survei tersebut menunjukkan Indeks Menabung Konsumen (IMK) pada Mei 2026 naik tipis menjadi 80,2 dari 79,7 pada April 2026.

Kenaikan IMK terutama didorong oleh membaiknya komponen Indeks Kemauan Menabung (IKMM), sementara Indeks Kemampuan Menabung (IKPM) tidak mengalami perubahan.

LPS mencatat, IKMM meningkat 1 poin menjadi 86,7 pada Mei 2026. Sebaliknya, IKPM tetap berada di level 73,6.

Perkembangan ini menggambarkan adanya jarak antara keinginan dan kemampuan masyarakat dalam mengelola keuangan.

Di satu sisi, konsumen mulai memiliki niat yang lebih besar untuk menabung. Di sisi lain, kemampuan untuk benar-benar menyisihkan uang masih belum mengalami perbaikan yang berarti.

LPS menyebutkan, perbaikan kemauan menabung konsumen mengindikasikan adanya peningkatan intensi menabung, meskipun kemampuan menabung masih relatif tertahan di tengah kebutuhan pengeluaran rumah tangga, termasuk untuk pendidikan dalam beberapa bulan mendatang.

Di tengah berbagai kebutuhan pengeluaran, terutama untuk pendidikan dan kebutuhan sehari-hari, kemampuan masyarakat untuk menyisihkan uang masih tertahan.

Di tengah berbagai kebutuhan pengeluaran, terutama untuk pendidikan dan kebutuhan sehari-hari, kemampuan masyarakat untuk menyisihkan uang masih tertahan.Semakin banyak yang menganggap saat ini waktu yang tepat untuk menabung

Meningkatnya IKMM tercermin dari perubahan persepsi masyarakat mengenai waktu yang tepat untuk menabung.

Persentase responden yang menilai bahwa saat ini merupakan waktu yang tepat untuk menabung meningkat dari 23,5 persen pada April 2026 menjadi 25,5 persen pada Mei 2026.

Artinya, seperempat responden mulai melihat adanya peluang untuk memperbaiki kondisi keuangan dan menambah tabungan.

Sementara itu, pandangan masyarakat terhadap kondisi tiga bulan ke depan relatif tidak berubah. Persentase responden yang menyatakan tiga bulan mendatang merupakan waktu yang tepat untuk menabung tetap berada di level 33,7 persen.

Data ini menunjukkan optimisme untuk menabung tidak hanya muncul dalam jangka pendek, tetapi juga masih terjaga untuk beberapa bulan mendatang.

Meski demikian, kenaikan kemauan menabung belum otomatis membuat masyarakat lebih mampu menyisihkan uang.

LPS menilai kemampuan menabung masih tertahan oleh berbagai kebutuhan rumah tangga yang harus dipenuhi.

Rajin menabung, tapi nominalnya belum sesuai harapan

Stabilnya IKPM menunjukkan perbaikan kemampuan menabung masyarakat masih berjalan terbatas.

Di satu sisi, terdapat peningkatan jumlah masyarakat yang lebih rutin menabung.

FREEPIK/JCOMP Ilustrasi menabung, menabung harian.Persentase responden yang mengaku sering menabung naik dari 16,7 persen pada April 2026 menjadi 18,9 persen pada Mei 2026.

Kenaikan ini menunjukkan, semakin banyak rumah tangga yang berusaha mempertahankan kebiasaan menabung, meskipun kondisi keuangan belum sepenuhnya longgar.

Namun, di sisi lain, target tabungan yang ingin dicapai belum sepenuhnya terpenuhi.

Porsi responden yang menyatakan bahwa jumlah uang yang berhasil ditabung lebih kecil dibandingkan rencana justru naik tipis dari 38,9 persen menjadi 39,1 persen.

Dengan kata lain, masyarakat tetap berupaya menyisihkan pendapatan, tetapi hasil yang diperoleh belum sesuai harapan.

Fenomena ini memperlihatkan aktivitas menabung masih dilakukan, tetapi ruang keuangan yang tersedia belum cukup besar untuk mencapai target yang diinginkan.

Karena itu, meskipun IMK mengalami kenaikan, level indeks tersebut masih berada di bawah angka 100.

LPS menjelaskan, level IMK di atas 100 menunjukkan niat dan kemampuan menabung konsumen yang tinggi. Sebaliknya, angka di bawah 100 menunjukkan bahwa kemampuan dan kemauan menabung masyarakat secara umum masih belum berada pada tingkat yang kuat.

IMK terdiri dari dua komponen penyusun, yakni IKPM dan IKMM.

IKPM menunjukkan penilaian konsumen tentang intensitas dan kemampuan menabung, sedangkan IKMM menggambarkan penilaian konsumen terhadap waktu yang tepat untuk menabung atau niat untuk menabung.

Tekanan terlihat di hampir semua kelompok pendapatan

PEXELS/Ahsanjaya Ilustrasi menabung tapi masih terlihat miskin.Jika dilihat berdasarkan kelompok pendapatan rumah tangga, kemampuan dan kemauan menabung pada Mei 2026 justru cenderung melemah pada mayoritas kelompok.

Penurunan terbesar terjadi pada rumah tangga dengan pendapatan di atas Rp 7 juta per bulan.

Kelompok ini mencatat penurunan IMK sebesar 4,5 poin dibandingkan bulan sebelumnya.

Penurunan juga terjadi pada rumah tangga dengan pendapatan di atas Rp 3 juta hingga Rp 7 juta per bulan yang turun 1,7 poin.

Sementara itu, rumah tangga dengan pendapatan hingga Rp 1,5 juta per bulan mengalami penurunan IMK sebesar 1,2 poin.

Di tengah pelemahan yang terjadi di berbagai kelompok pendapatan tersebut, hanya rumah tangga dengan pendapatan Rp 1,5 juta hingga Rp 3 juta per bulan yang mencatat kenaikan IMK.

Kelompok ini mengalami kenaikan sebesar 5 poin dibandingkan bulan sebelumnya.

Meski mengalami penurunan, rumah tangga dengan pendapatan di atas Rp 7 juta per bulan masih memiliki IMK di atas level 100.

Menurut LPS, kondisi tersebut menunjukkan kemampuan dan kemauan menabung kelompok pendapatan tersebut tetap relatif kuat dibandingkan kelompok lainnya.

Namun, tren penurunan yang terjadi menunjukkan, bahkan kelompok dengan daya tahan finansial lebih baik pun mulai menghadapi tantangan dalam mempertahankan kemampuan dan kemauan menabung.

Kepercayaan konsumen mulai membaik

Di tengah kondisi kemampuan menabung yang masih terbatas, persepsi masyarakat terhadap perekonomian justru menunjukkan perbaikan.

FREEPIK/FREEPIK Ilustrasi menabung.Hal itu tercermin dari Indeks Kepercayaan Konsumen (IKK) yang naik 2,8 poin menjadi 92 pada Mei 2026.

Kenaikan IKK ditopang oleh membaiknya dua komponen utama, yakni Indeks Situasi Saat Ini (ISSI) dan Indeks Ekspektasi (IE).

ISSI meningkat 3,8 poin menjadi 72,3, sedangkan IE naik 2,1 poin menjadi 108,2.

LPS menyatakan, perkembangan ini mengindikasikan adanya perbaikan persepsi konsumen terhadap kondisi perekonomian.

"Perkembangan ini mengindikasikan adanya perbaikan persepsi konsumen terhadap kondisi perekonomian, terutama seiring membaiknya penilaian terhadap kondisi ekonomi lokal dan lapangan kerja saat ini. Di saat yang sama, konsumen masih tetap optimis terhadap prospek ekonomi dan pendapatan pada masa mendatang," tulis LPS dalam hasil surveinya, ditulis pada Rabu (17/6/2026).

Dengan kata lain, masyarakat mulai melihat adanya perbaikan pada kondisi ekonomi di sekitarnya, sekaligus tetap menyimpan harapan terhadap kondisi ekonomi dan pendapatan pada masa depan.

Optimisme ditopang bansos dan lapangan kerja

LPS mencatat, terdapat sejumlah faktor yang mendorong kenaikan IKK pada Mei 2026.

Beberapa di antaranya adalah adanya bantuan sosial (bansos), penambahan lapangan kerja yang memadai, perbaikan infrastruktur umum, keberadaan proyek pemerintah maupun swasta, serta mulai beroperasinya usaha baru.

Faktor-faktor tersebut dinilai memberi dorongan positif terhadap persepsi masyarakat mengenai kondisi ekonomi.

Meski demikian, penguatan kepercayaan konsumen masih berlangsung secara terbatas.

LPS menyebutkan, masih terdapat sejumlah faktor yang menahan laju kenaikan IKK.

Shutterstock Ilustrasi menabung."Namun demikian, penguatan IKK masih relatif terbatas akibat adanya gangguan pada sektor pertanian yang menyebabkan kegagalan panen pada masa panen raya, serta kenaikan harga BBM nonsubsidi dan elpiji," ungkap LPS.

Artinya, di tengah meningkatnya optimisme dan kemauan untuk menabung, masyarakat masih menghadapi berbagai tekanan ekonomi yang memengaruhi kondisi keuangan rumah tangga.

Kelompok pendapatan rendah justru paling optimistis

Berdasarkan kelompok pendapatan, kenaikan IKK terjadi hampir di seluruh lapisan rumah tangga.

Kenaikan terbesar terjadi pada rumah tangga berpendapatan hingga Rp 1,5 juta per bulan.

Kelompok ini mencatat kenaikan IKK sebesar 8,2 poin dibandingkan April 2026.

Selanjutnya, rumah tangga berpendapatan di atas Rp 1,5 juta hingga Rp 3 juta per bulan mengalami kenaikan IKK sebesar 3,7 poin.

Adapun rumah tangga dengan pendapatan di atas Rp 3 juta hingga Rp 7 juta per bulan mencatat kenaikan sebesar 1,9 poin.

Sebaliknya, rumah tangga dengan pendapatan di atas Rp 7 juta per bulan justru mengalami penurunan IKK sebesar 5,4 poin.

Meski demikian, kelompok berpendapatan di atas Rp 7 juta per bulan masih memiliki IKK di atas level 100.

Menurut LPS, kondisi itu menunjukkan bahwa optimisme kelompok tersebut terhadap kondisi perekonomian masih tetap terjaga.

Data tersebut memperlihatkan gambaran yang menarik mengenai kondisi konsumen Indonesia pada Mei 2026.

Kemauan menabung mulai menguat dan kepercayaan terhadap ekonomi berangsur membaik. Namun, kemampuan untuk benar-benar menyisihkan pendapatan masih bergerak terbatas, sementara tekanan pengeluaran rumah tangga tetap membayangi berbagai kelompok pendapatan.

KOMPAS.com berkomitmen memberikan fakta jernih, tepercaya, dan berimbang. Dukung keberlanjutan jurnalisme jernih dan nikmati kenyamanan baca tanpa iklan melalui Membership. Gabung KOMPAS.com Plus sekarang

LPS: Kemauan Menabung Masyarakat Meningkat pada Mei 2026

LPS mencatat Indeks Menabung Konsumen (IMK) pada Mei 2026 mengalami kenaikan dibandingkan bulan sebelumnya. [1,039] url asal

#pendapatan #lps #menabung #waktu-yang-tepat-untuk-menabung #kemampuan-menabung

(Kompas.com - Money) 17/06/26 14:29

v/252157/

JAKARTA, KOMPAS.com - Lembaga Penjamin Simpanan (LPS) mencatat Indeks Menabung Konsumen (IMK) pada Mei 2026 mengalami kenaikan dibandingkan bulan sebelumnya.

Meski tipis, kenaikan tersebut menunjukkan adanya peningkatan niat masyarakat untuk menabung di tengah kemampuan menabung yang masih tertahan.

Hasil Survei Konsumen dan Perekonomian (SKP) LPS menunjukkan IMK pada Mei 2026 berada di level 80,2, naik 0,5 poin dibandingkan April 2026 yang tercatat sebesar 79,7.

FREEPIK/FREEPIK Ilustrasi menabung.

FREEPIK/FREEPIK Ilustrasi menabung.Kenaikan IMK terutama ditopang oleh komponen Indeks Kemauan Menabung (IKMM) yang meningkat 1,0 poin menjadi 86,7. Sementara itu, komponen Indeks Kemampuan Menabung (IKPM) tidak mengalami perubahan dan tetap berada di level 73,6.

LPS menyebutkan, perbaikan pada IKMM menunjukkan adanya peningkatan intensi masyarakat untuk menabung meski kemampuan menabung masih relatif terbatas.

"Perbaikan kemauan menabung konsumen mengindikasikan adanya peningkatan intensi menabung, meskipun kemampuan menabung masih relatif tertahan di tengah kebutuhan pengeluaran rumah tangga, termasuk untuk pendidikan dalam beberapa bulan mendatang," tulis LPS dalam keterangan resminya, ditulis pada Rabu (17/6/2026).

Semakin banyak konsumen menilai saat ini waktu yang tepat untuk menabung

Penguatan IKMM terlihat dari meningkatnya jumlah responden yang menilai saat ini merupakan waktu yang tepat untuk menabung.

FREEPIK/FREEPIK Ilustrasi menabung.Pada April 2026, persentase responden yang menyatakan saat ini merupakan waktu yang tepat untuk menabung tercatat sebesar 23,5 persen. Angka tersebut meningkat menjadi 25,5 persen pada Mei 2026.

Sementara itu, optimisme untuk menabung dalam jangka pendek juga tetap terjaga. Persentase responden yang menyatakan tiga bulan mendatang merupakan waktu yang tepat untuk menabung tetap berada pada level 33,7 persen.

Di sisi lain, kemampuan masyarakat untuk menyisihkan pendapatan belum menunjukkan perbaikan berarti. Hal ini tercermin dari IKPM yang tetap berada di level 73,6.

Meski demikian, terdapat sedikit peningkatan pada frekuensi menabung masyarakat. Persentase responden yang mengaku sering menabung naik dari 16,7 persen pada April 2026 menjadi 18,9 persen pada Mei 2026.

Namun, peningkatan tersebut belum diikuti dengan kemampuan memenuhi target tabungan yang direncanakan.

Porsi responden yang menyatakan jumlah uang yang ditabung lebih kecil dari yang direncanakan justru naik tipis dari 38,9 persen menjadi 39,1 persen.

Kelompok pendapatan tinggi alami penurunan IMK terbesar

Berdasarkan kelompok pendapatan rumah tangga, IMK pada mayoritas kelompok cenderung mengalami pelemahan pada Mei 2026.

Penurunan terbesar terjadi pada rumah tangga berpendapatan di atas Rp 7 juta per bulan. IMK kelompok ini turun 4,5 poin dibandingkan bulan sebelumnya.

Penurunan juga terjadi pada rumah tangga dengan pendapatan di atas Rp 3 juta hingga Rp 7 juta per bulan yang turun 1,7 poin. Sementara itu, IMK rumah tangga berpendapatan hingga Rp 1,5 juta per bulan turun 1,2 poin.

FREEPIK/FREEPIK Ilustrasi menabung.Adapun satu-satunya kelompok yang mencatat kenaikan adalah rumah tangga berpendapatan Rp 1,5 juta hingga Rp 3 juta per bulan. IMK kelompok ini meningkat 5,0 poin dibandingkan April 2026.

Meski mengalami penurunan, IMK rumah tangga berpendapatan di atas Rp 7 juta per bulan masih berada di atas level 100.

Menurut LPS, capaian tersebut menunjukkan bahwa kemampuan dan kemauan menabung kelompok pendapatan tersebut masih relatif lebih kuat dibandingkan kelompok pendapatan lainnya.

Kepercayaan konsumen mulai membaik

Selain mencatat kenaikan pada indeks menabung, survei LPS juga menunjukkan adanya perbaikan kepercayaan masyarakat terhadap kondisi ekonomi.

Indeks Kepercayaan Konsumen (IKK) pada Mei 2026 meningkat 2,8 poin menjadi 92.

Kenaikan IKK didorong oleh membaiknya dua komponen utama penyusunnya, yakni Indeks Situasi Saat Ini (ISSI) dan Indeks Ekspektasi (IE).

ISSI tercatat naik 3,8 poin menjadi 72,3, sedangkan IE meningkat 2,1 poin menjadi 108,2.

LPS menilai, perkembangan tersebut mencerminkan perbaikan persepsi masyarakat terhadap kondisi perekonomian, terutama terkait kondisi ekonomi lokal dan lapangan kerja saat ini.

"Perkembangan ini mengindikasikan adanya perbaikan persepsi konsumen terhadap kondisi perekonomian, terutama seiring membaiknya penilaian terhadap kondisi ekonomi lokal dan lapangan kerja saat ini. Di saat yang sama, konsumen masih tetap optimistis terhadap prospek ekonomi dan pendapatan pada masa mendatang," tulis LPS.

Bansos hingga usaha baru dorong optimisme

LPS mengungkapkan, kenaikan IKK pada Mei 2026 dipengaruhi oleh sejumlah faktor yang dinilai mendukung aktivitas ekonomi masyarakat.

Freepik / KrishnaTedjo Ilustrasi bantuan sosial (bansos).Beberapa faktor tersebut antara lain penyaluran bantuan sosial (bansos), tersedianya lapangan kerja yang memadai, perbaikan infrastruktur umum, keberadaan proyek pemerintah maupun swasta, serta mulai beroperasinya usaha baru.

Meski demikian, penguatan IKK masih tergolong terbatas.

LPS mencatat masih terdapat sejumlah faktor yang menahan peningkatan optimisme masyarakat, antara lain gangguan pada sektor pertanian yang menyebabkan kegagalan panen saat masa panen raya.

Selain itu, kenaikan harga bahan bakar minyak (BBM) nonsubsidi dan elpiji juga menjadi faktor yang membatasi penguatan kepercayaan konsumen.

Rumah tangga berpendapatan rendah paling optimistis

Jika dilihat berdasarkan kelompok pendapatan, kenaikan IKK terjadi pada hampir seluruh kelompok rumah tangga.

Peningkatan terbesar tercatat pada rumah tangga berpendapatan hingga Rp 1,5 juta per bulan, yakni sebesar 8,2 poin dibandingkan bulan sebelumnya.

Selanjutnya, IKK rumah tangga berpendapatan di atas Rp 1,5 juta hingga Rp 3 juta per bulan naik 3,7 poin. Adapun rumah tangga berpendapatan di atas Rp 3 juta hingga Rp 7 juta per bulan mencatat kenaikan sebesar 1,9 poin.

Berbeda dengan kelompok lainnya, rumah tangga berpendapatan di atas Rp 7 juta per bulan justru mengalami penurunan IKK sebesar 5,4 poin.

Meski demikian, IKK kelompok pendapatan tertinggi tersebut masih berada di atas level 100.

LPS menyatakan, kondisi tersebut menunjukkan optimisme rumah tangga berpendapatan di atas Rp 7 juta per bulan terhadap kondisi perekonomian tetap terjaga.

Dok. Shutterstock Ilustrasi menabungApa itu IMK dan IKK?

LPS menjelaskan, Indeks Menabung Konsumen (IMK) merupakan indikator yang menggambarkan niat dan kemampuan masyarakat untuk menabung.

Level IMK di atas 100 menunjukkan bahwa niat dan kemampuan menabung konsumen berada pada tingkat yang tinggi.

IMK terdiri dari dua komponen, yakni Indeks Kemampuan Menabung (IKPM) dan Indeks Kemauan Menabung (IKMM).

IKPM menggambarkan penilaian konsumen mengenai intensitas dan kemampuan menabung. Sementara itu, IKMM menunjukkan penilaian masyarakat mengenai waktu yang tepat untuk menabung atau niat untuk menabung.

Adapun Indeks Kepercayaan Konsumen (IKK) merupakan indikator yang mengukur persepsi masyarakat terhadap kondisi ekonomi, lapangan kerja, dan pendapatan rumah tangga.

Level IKK di atas 100 menunjukkan konsumen lebih optimistis terhadap kondisi ekonomi secara umum, kondisi ekonomi wilayah, lapangan kerja saat ini, serta prospek ekonomi dalam enam bulan mendatang.

KOMPAS.com berkomitmen memberikan fakta jernih, tepercaya, dan berimbang. Dukung keberlanjutan jurnalisme jernih dan nikmati kenyamanan baca tanpa iklan melalui Membership. Gabung KOMPAS.com Plus sekarang

Tabungan Emas vs Tabungan Uang, Mana yang Bikin Cepat Kaya?

Bingung pilih tabungan emas atau uang? Simak perbandingan lengkap keduanya agar kamu bisa atur strategi finansial dengan lebih cerdas dan cuan! [646] url asal

#tabungan-emas #tabungan-uang #investasi-emas #cara-menabung #tips-keuangan-anak-muda #inflasi #perencanaan-keuangan

Jakarta: Sering merasa gaji sudah habis tapi tabungan segitu-gitu saja? Mungkin cara kamu menyimpan uang perlu di-upgrade.Belakangan ini, perdebatan antara pilih tabungan emas atau tabungan uang memang lagi ramai dibahas, terutama buat kamu yang ingin melek finansial dan nggak mau asetnya tergerus inflasi.

Meskipun keduanya memiliki tujuan yang sama yakni penyimpanan, tetapi fungsinya beda banget, lho. Sebelum salah langkah, yuk kita bedah mana yang paling cuan buat tujuan finansialmu!

Perbandingan tabungan emas vs tabungan uang

Melansir laman Sahabat Pegadaian, berikut perbandingan tabungan emas vs tabungan uang dari berbagai aspek penting yang perlu dipahami:1. Potensi keuntungan jangka panjang

Jika dilihat dari potensi keuntungannya, tabungan emas cenderung lebih unggul untuk jangka panjang. Tabungan uang di bank memang memberikan bunga atau bagi hasil. Namun, jumlahnya relatif kecil dan sering kali tidak mampu mengimbangi inflasi. Belum lagi adanya biaya administrasi bulanan yang bisa mengurangi saldo secara perlahan.Berbeda dengan emas yang memiliki kecenderungan naik dari waktu ke waktu. Kenaikan ini dipengaruhi oleh tingginya permintaan dan ketersediaan yang terbatas. Karena itu, emas sering dijadikan pilihan untuk mengembangkan aset.

2. Ketahanan terhadap inflasi

Inflasi menjadi faktor penting dalam perbandingan tabungan emas vs tabungan uang. Pasalnya, uang yang kamu simpan di bank akan tetap sama secara nominal, tetapi daya belinya bisa menurun seiring waktu.Nilai Rp1.000.000 di tahun 2020 belum tentu memiliki nilai yang sama di tahun 2026 atau bahkan di masa mendatang. Sebaliknya, emas dikenal lebih tahan terhadap inflasi.

3. Nilai dan penerimaan secara global

Tabungan uang bergantung pada mata uang suatu negara, sehingga nilainya bisa berbeda-beda tergantung kondisi ekonomi dan nilai tukarnya.Sementara itu, emas memiliki standar nilai yang berlaku secara global. Di berbagai negara, emas tetap diakui sebagai aset berharga dengan nilai yang relatif seragam.

4. Risiko nilai aset

Tabungan uang relatif rendah risiko dari segi nominal karena nilainya tidak berubah. Namun, risiko utamanya adalah penurunan daya beli akibat inflasi.Di sisi lain, harga emas bisa mengalami fluktuasi dalam jangka pendek. Meski begitu, secara historis emas tidak pernah kehilangan nilai sepenuhnya.

5. Likuiditas dan kemudahan pencairan

Perbedaan tabungan emas vs tabungan uang juga terlihat dari likuiditasnya. Tabungan uang unggul dari sisi kemudahan akses.Kamu bisa menarik dana kapan saja melalui ATM, mobile banking, atau datang langsung ke bank. Ini sangat membantu untuk kebutuhan mendesak. Emas juga termasuk aset yang likuid karena mudah dijual kembali (buyback) atau digadaikan.

6. Keamanan dan fasilitas yang tersedia

Bank menyediakan sistem keamanan berlapis serta pengawasan dari lembaga resmi seperti Otoritas Jasa Keuangan (OJK). Selain itu, ada jaminan simpanan dan berbagai fitur transaksi yang tersedia, seperti ATM, internet banking, atau mobile banking yang memudahkan aktivitas transaksi sehari-hari.Tabungan emas juga memiliki sistem pengelolaan yang ketat. Kamu bisa menyimpan emas dalam bentuk fisik di tempat tertentu, seperti brankas pribadi atau layanan safe deposit box.

7. Biaya dan efisiensi

Menabung di bank biasanya dikenakan biaya administrasi bulanan dan pajak atas bunga yang diperoleh. Dalam jangka panjang, biaya ini bisa cukup terasa dan mengurangi saldo.Sebaliknya, tabungan emas umumnya tidak memiliki biaya rutin seperti itu. Nilai yang kamu miliki cenderung utuh tanpa potongan bulanan sehingga lebih efisien untuk penyimpanan jangka panjang.

8. Fleksibilitas dan mobilitas aset

Emas memiliki keunggulan dalam hal penyimpanan nilai besar dalam bentuk yang lebih ringkas. Nilai yang tinggi bisa disimpan dalam jumlah kecil sehingga lebih praktis jika dibandingkan dengan membawa uang tunai dalam jumlah yang sama. Namun, untuk aktivitas sehari-hari, seperti pembayaran dan transaksi, uang tetap jauh lebih fleksibel dan mudah digunakan.9. Fungsi dalam perencanaan keuangan

Pada dasarnya, tabungan uang dan emas memiliki peran yang berbeda. Tabungan uang lebih difokuskan untuk kebutuhan jangka pendek, seperti dana darurat, pengeluaran rutin, dan transaksi harian. Sementara itu, tabungan emas lebih cocok untuk tujuan jangka panjang, seperti investasi, persiapan dana pendidikan, tabungan untuk pernikahan, atau hal besar lainnya.Itu lah perbedaan menabung uang dan emas. Kamu pilih yang mana Sobat Medcom?

Jadikan Medcom.id sumber informasi pilihan Anda

(ANN)

FOMO, YOLO, dan FOPO Bisa Bikin Dompet Jebol, Ini Cara Anak Muda Kelola Uang dengan Bijak

FOMO, YOLO, dan FOPO ternyata bisa memengaruhi keputusan finansial anak muda. Simak tips dari LPS agar keuangan tetap sehat dan terhindar dari jebakan konsumtif. [284] url asal

#fomo-finansial #yolo-keuangan #fopo #literasi-keuangan #tips-mengatur-uang #keuangan-gen-z #cara-menabung #pengelolaan-keuangan-anak-muda #pinjaman-online #paylater #kebiasaan-finansial-seha

Jakarta: Media sosial telah mengubah banyak hal, termasuk cara generasi muda mengambil keputusan finansial.Di tengah derasnya tren digital, fenomena seperti fear of missing out (FOMO), you only live once (YOLO), dan fear of other people's opinion (FOPO) semakin sering memengaruhi perilaku konsumsi masyarakat, khususnya kalangan muda.

Tanpa disadari, dorongan untuk mengikuti tren, menjaga citra, atau memenuhi gaya hidup tertentu dapat membuat seseorang mengambil keputusan keuangan yang kurang rasional.

Akibatnya, berbagai fasilitas pembiayaan instan seperti paylater hingga pinjaman online kerap menjadi jalan pintas untuk memenuhi keinginan jangka pendek.

Wakil Ketua Dewan Komisioner Lembaga Penjamin Simpanan (LPS), Farid Azhar Nasution, menilai rendahnya literasi keuangan masih menjadi tantangan besar yang dihadapi generasi muda saat ini.

“Dorongan mengikuti tren, menjaga gengsi, maupun gaya hidup tertentu sering membuat seseorang mengabaikan kemampuan finansialnya. Akibatnya, berbagai instrumen pembiayaan konsumtif jadi pilihan instan untuk memenuhi keinginan jangka pendek tanpa mempertimbangkan dampak jangka panjang,” ujarnya dilansir Antara, Sabtu, 13 Juni 2026.

Menurut Farid, kondisi tersebut tercermin dari tingginya penggunaan layanan pinjaman online oleh kelompok usia muda, yang mencapai hingga 60 persen.

Fakta ini mengindikasikan perlunya literasi dan kesadaran finansial diperkuat sejak dini, agar masyarakat tidak mudah terjebak dalam berbagai risiko keuangan.

Dia juga mengatakan tantangan terbesar sering kali bukan pada jumlah uang yang dimiliki, melainkan bagaimana seseorang mampu mengelola keinginannya.

"Diskon, fasilitas paylater, dan berbagai bentuk cicilan yang tersedia saat ini menuntut masyarakat untuk memiliki kemampuan mengendalikan diri dan menentukan prioritas,” jelasnya.

Sebagai langkah awal membangun kesadaran finansial, Farid mendorong generasi muda untuk membiasakan diri menabung secara rutin di bank.

Kebiasaan tersebut dinilai tidak hanya membantu pengelolaan keuangan yang lebih baik, tetapi juga membangun disiplin dan kemampuan merencanakan masa depan secara lebih terarah.

Jadikan Medcom.id sumber informasi pilihan Anda

(ANN)

6 Tips Menabung Liburan Impian yang Realistis dan Konsisten

Tips menabung liburan yang bisa segera dipraktikkan demi merealisasikan perjalanan impian. - Bagian all [524] url asal

#tips-menabung #menabung #menabung-liburan #inews-id-stories

JAKARTA, iNews.id - Di era maraknya dokumentasi perjalanan di media sosial, godaan untuk segera berkemas dan mengunjungi destinasi populer menjadi semakin sulit dibendung.

Hanya saja, tingginya antusiasme tersebut sering kali tidak dibarengi dengan kesiapan modal yang sehat sehingga banyak orang terpaksa mengambil jalan pintas finansial.

Padahal, memaksakan keberangkatan tanpa cadangan dana khusus justru berpotensi merusak tatanan arus kas dalam jangka panjang.

Tekan Risiko Turun Kelas, 51,8% Kelas Menengah Pisahkan Pos Pengeluaran

Penggunaan fitur kantong pada layanan keuangan digital kini menjadi solusi andalan bagi masyarakat kelas menengah di Indonesia untuk mempertahankan stabilitas... | Halaman Lengkap [413] url asal

#ekonomi #kelas-menengah #pembiayaan #menabung

(SINDOnews Ekbis - Terkini) 22/05/26 15:51

v/229108/

JAKARTA - Penggunaan fitur "kantong" pada layanan keuangan digital kini menjadi solusi andalan bagi masyarakat kelas menengah di Indonesia untuk mempertahankan stabilitas finansial di tengah tingginya tekanan biaya hidup. Inovasi teknologi perbankan ini dinilai efektif membantu konsumen mendisiplinkan pengeluaran harian dan mengontrol arus kas secara lebih terukur agar tidak terjebak dalam utang konsumtif."Sebenarnya bank digital ini lebih ke enabler (penggerak) dari yang amplop-amplop itu menjadi digital," ujar Peneliti Pusat Ekonomi Digital dan UMKM Institute for Development of Economics and Finance (INDEF), Fadhila Maulida dalam sebuah diskusi publik, dikutip Jumat (22/5/2026).

Berdasarkan Survei Katadata Middle Class Insight (KIMCI), sebanyak 51,8% kelompok kelas menengah kini terbiasa memisahkan uang tagihan bulanan dari keperluan sehari-hari. Langkah ini melengkapi kebiasaan merencanakan anggaran (68%) dan mencatat pengeluaran (44,9%), sebagai strategi bertahan di tengah penurunan jumlah kelas menengah dari 57,3 juta jiwa pada 2019 menjadi 47,2 juta jiwa pada 2024.

Hasil riset terpisah KIC terhadap hampir 2.000 responden di 10 kota besar menunjukkan bahwa 86 persen masyarakat telah familier dengan fitur kantong yang diadopsi oleh sejumlah bank seperti Bank Jago, BCA, dan Mandiri. Menariknya, metode membagi uang berdasarkan pos kebutuhan ini memiliki akar psikologis yang kuat, di mana 47,5 persen responden mengaku mengadopsi kebiasaan ini dari didikan orang tua mereka yang dahulu sering menggunakan amplop fisik.

Direktur Program dan Kebijakan Center of Policy Studies, Piter Abdullah mengemukakan bahwa digitalisasi ini membawa perubahan besar pada lanskap pengelolaan keuangan masyarakat. Dengan integrasi ekosistem keuangan saat ini, nasabah dapat dengan mudah memiliki banyak kantong pengeluaran dalam satu rekening tunggal tanpa harus mendatangi kantor cabang bank.

Piter menambahkan bahwa manfaat fitur pemisahan dana ini tidak hanya terbatas pada skala domestik atau pribadi, melainkan sangat relevan untuk diakomodasi oleh pelaku Usaha Mikro, Kecil, dan Menengah (UMKM). Melalui edukasi dan promosi fitur kantong digital yang masif, pelaku UMKM dapat melacak dan memisahkan arus kas operasional usaha dengan keuangan pribadi secara nyata serta transparan.

Implementasi fitur ini terbukti memberikan dampak signifikan terhadap peningkatan literasi keuangan taktis masyarakat. Data KIC mencatat terjadinya penurunan tajam pada jumlah masyarakat yang menyimpan uang tanpa alokasi yang jelas, yakni merosot dari 33,8 persen menjadi hanya 12,8 persen setelah menggunakan fitur kantong digital.

Kendati teknologi mempermudah pelacakan dana, Kepala Bidang Riset dan Pengembangan Produk Lembaga Pengembangan Perbankan Indonesia (LPPI), Trioksa Siahaan mengingatkan masyarakat untuk tetap memperketat skala prioritas. Menurutnya, kelas menengah harus disiplin memisahkan kebutuhan esensial dari tuntutan gaya hidup agar pengelolaan keuangan melalui platform digital dapat bekerja secara optimal.

(nng)

Budaya Menabung Didorong Sejak Sekolah Lewat Program Kejar

Program Kejar diharapkan dapat meningkatkan literasi keuangan. [316] url asal

#literasi-keuangan-pelajar #program-kejar #bank-jakarta #ojk #edukasi-keuangan #tabungan-pelajar #budaya-menabung #kjp-plus #pendidikan-keuangan #pelajar-jakarta

REPUBLIKA.CO.ID, JAKARTA – Bank Jakarta bersama Otoritas Jasa Keuangan (OJK) meluncurkan Program Satu Rekening Satu Pelajar (Kejar) 2026 di SMAN 28 Jakarta, Selasa (19/5/2026). Program ini bertujuan meningkatkan literasi keuangan sekaligus menanamkan kebiasaan menabung sejak usia sekolah. Kegiatan tersebut menjadi upaya memperluas edukasi pengelolaan keuangan kepada generasi muda melalui pendekatan langsung di lingkungan pendidikan.

Siswi kelas XI SMAN 28 Jakarta, Zahwa Azalea Reza, mengaku antusias mengikuti kegiatan kick off Kejar DKI Jakarta di sekolahnya. Ia menilai program tersebut memberikan pemahaman baru terkait pentingnya pengelolaan keuangan bagi pelajar. “Program ini sangat bagus karena membuat kami lebih memahami pentingnya menabung dan mengatur uang sejak sekarang. Jadi, kami bisa belajar lebih disiplin dalam menggunakan uang,” kata dia, Selasa.

Zahwa mengaku sebelumnya hanya memahami bank sebagai tempat menabung dan menyimpan uang. Setelah mengikuti program Kejar, ia mulai mengetahui beragam manfaat layanan perbankan yang dapat diakses pelajar. “Banyak program-program yang diberikan oleh bank kepada para nasabah. Termasuk saya yang masih berstatus pelajar,” ujar dia.

Siswa kelas XI lainnya, Musthafa Ahmad Hermana, juga menilai kegiatan tersebut memberikan pengalaman baru karena edukasi keuangan disampaikan secara interaktif dan mudah dipahami pelajar. “Menurut saya kegiatan ini sangat bermanfaat untuk pelajar karena mengajarkan cara mengelola uang dengan baik dan pentingnya memiliki tabungan untuk masa depan,” kata dia.

Musthafa mengapresiasi kolaborasi Bank Jakarta dan OJK yang menghadirkan edukasi keuangan langsung di sekolah. Menurut dia, pendekatan tersebut membantu siswa memahami dunia perbankan dan layanan jasa keuangan secara lebih dekat.

Program Kejar DKI Jakarta diketahui bertujuan mendorong budaya menabung di kalangan pelajar sekaligus memperkuat literasi keuangan generasi muda melalui sinergi pemerintah daerah, perbankan, dan regulator jasa keuangan.

Sebagai bank milik Pemerintah Provinsi Jakarta, Bank Jakarta juga menyalurkan bantuan sosial pendidikan seperti KJP Plus dan KJMU. Hingga April 2026, Bank Jakarta mengelola lebih dari 2,4 juta rekening pelajar dengan total simpanan mencapai Rp 1,81 triliun yang berasal dari Tabungan Pelajar, SimPEL, dan KJP Plus.

Simpanan Kelas Menengah Bawah Masih Lesu, OJK Ungkap Penyebabnya

OJK menyoroti kondisi simpanan masyarakat, khususnya kelompok kelas menengah bawah, yang masih menghadapi tekanan pada awal tahun 2026. [949] url asal

#menabung #simpanan #ojk #mengelola-keuangan #kelas-menengah #simpanan-masyarakat

(Kompas.com - Money) 18/05/26 10:08

v/223373/

JAKARTA, KOMPAS.com - Otoritas Jasa Keuangan (OJK) menyoroti kondisi simpanan masyarakat, khususnya kelompok kelas menengah bawah, yang masih menghadapi tekanan pada awal tahun 2026.

Meski demikian, secara umum Dana Pihak Ketiga (DPK) perbankan nasional tercatat masih tumbuh positif hingga Maret 2026.

Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae mengatakan, DPK perbankan pada Maret 2026 tumbuh sebesar 13,55 persen secara tahunan atau year on year (yoy) menjadi Rp 10.230,81 triliun.

ANTARA/Rizka Khaerunnisa Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae menyampaikan strategi penurunan bunga kredit di Jakarta, Kamis (26/2/2026).

ANTARA/Rizka Khaerunnisa Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae menyampaikan strategi penurunan bunga kredit di Jakarta, Kamis (26/2/2026).Angka tersebut meningkat dibandingkan Februari 2026 yang tumbuh sebesar 13,18 persen yoy.

“Pada Maret 2026, Dana Pihak Ketiga (DPK) perbankan dapat tumbuh sebesar 13,55 persen yoy menjadi sebesar Rp 10.230,81 triliun, meningkat dibandingkan Februari 2026 sebesar 13,18 persen,” ujar Dian dalam jawaban tertulis Rapat Dewan Komisioner Bulanan (RDKB) OJK, dikutip pada Senin (18/5/2026).

Ia menjelaskan, pertumbuhan tersebut ditopang oleh peningkatan pada seluruh komponen simpanan masyarakat di perbankan, baik giro, deposito, maupun tabungan.

Adapun pertumbuhan giro tercatat sebesar 21,37 persen (yoy), deposito tumbuh 8,36 persen (yoy), dan tabungan meningkat 11,57 persen (yoy).

Aktivitas ekonomi jadi penopang simpanan

Menurut Dian, kinerja DPK perbankan secara umum dipengaruhi oleh sejumlah faktor, terutama peningkatan pendapatan masyarakat seiring membaiknya aktivitas ekonomi di berbagai sektor.

Ia menyebutkan, perbaikan aktivitas ekonomi baik di sektor formal maupun informal turut mendukung kemampuan masyarakat untuk menyimpan dana di perbankan.

SHUTTERSTOCK/EGGEEGG Ilustrasi tabungan, rekening.“Kinerja Dana Pihak Ketiga (DPK) umumnya dipengaruhi oleh sejumlah faktor, utamanya peningkatan pendapatan masyarakat seiring membaiknya aktivitas ekonomi, baik di sektor formal maupun informal,” kata Dian.

Selain faktor aktivitas ekonomi, ia menjelaskan bahwa faktor musiman juga berkontribusi terhadap pertumbuhan likuiditas masyarakat.

Beberapa faktor musiman tersebut antara lain pembayaran bonus akhir tahun, pencairan Tunjangan Hari Raya (THR), hingga realisasi belanja pemerintah.

“Selain itu, faktor musiman seperti pembayaran bonus akhir tahun, Tunjangan Hari Raya (THR), maupun realisasi belanja pemerintah, juga berperan dalam meningkatkan likuiditas di masyarakat,” ujar dia.

Ketidakpastian global dorong masyarakat menahan konsumsi

Di sisi lain, Dian mengatakan ketidakpastian global yang masih berlangsung turut memengaruhi perilaku masyarakat dalam mengelola keuangan.

Menurut dia, kondisi global yang penuh ketidakpastian membuat masyarakat cenderung lebih berhati-hati dalam melakukan konsumsi.

Masyarakat disebut memilih menempatkan dana di instrumen perbankan sebagai langkah berjaga-jaga atau precautionary saving.

“Ketidakpastian global yang masih berlanjut juga mendorong preferensi masyarakat untuk menahan konsumsi dan menempatkan dana pada instrumen perbankan sebagai bentuk kehati-hatian (precautionary saving),” jelas Dian.

Ia menambahkan, dinamika geopolitik global masih menjadi faktor yang perlu diwaspadai karena berpotensi memengaruhi kondisi ekonomi domestik, termasuk pertumbuhan simpanan masyarakat.

OJK proyeksikan simpanan rumah tangga tumbuh moderat

Untuk sepanjang 2026, OJK memperkirakan tren DPK rumah tangga masih akan mencatatkan pertumbuhan moderat.

KOMPAS.com/SUPARJO RAMALAN Kepala Eksekutif Pengawas Perbankan OJK, Dian Ediana Rae, usai Peluncuran Buku Khutbah Syariah Muamalah PPDP di Jakarta Selatan, Senin (15/12/2025)Proyeksi tersebut ditopang oleh sejumlah faktor, mulai dari stabilitas inflasi, peningkatan aktivitas ekonomi, hingga berbagai kebijakan yang mendukung sektor riil.

“Untuk tahun 2026, tren DPK rumah tangga diperkirakan akan tetap tumbuh moderat, ditopang oleh stabilitas inflasi, peningkatan aktivitas ekonomi, dan kebijakan yang mendukung sektor riil,” ungkap Dian.

Namun demikian, ia mengingatkan, kondisi global yang dinamis dapat sewaktu-waktu memengaruhi proyeksi tersebut.

“Namun mempertimbangkan kondisi geopolitik global yang penuh dinamika, kondisi ini dapat sewaktu-waktu berubah,” sebut dia.

OJK dan KSSK siapkan strategi dorong simpanan masyarakat

Dian mengatakan, OJK terus melakukan koordinasi dengan berbagai pemangku kepentingan dalam rangka menjaga stabilitas sistem keuangan sekaligus mendorong peningkatan simpanan rumah tangga.

Koordinasi tersebut dilakukan bersama Bank Indonesia (BI), Kementerian Keuangan, dan Lembaga Penjamin Simpanan (LPS) dalam kerangka Komite Stabilitas Sistem Keuangan (KSSK).

“OJK senantiasa berkoordinasi dengan seluruh pemangku kepentingan antara lain Bank Indonesia, Kementerian Keuangan dan Lembaga Penjamin Simpanan dalam kerangka Komite Stabilitas Sistem Keuangan (KSSK) dalam rangka mendorong peningkatan DPK rumah tangga,” ujar Dian.

Ia menjelaskan, terdapat sejumlah strategi yang dilakukan untuk mendukung peningkatan simpanan masyarakat di perbankan nasional.

Salah satunya melalui peningkatan inklusi dan literasi keuangan agar masyarakat semakin memahami produk dan manfaat layanan perbankan.

Menurut Dian, peningkatan pemahaman masyarakat terhadap produk keuangan diharapkan dapat memperkuat budaya menabung.

SHUTTERSTOCK/ELLE AON Ilustrasi tabungan, menabung.Strategi lain yang juga didorong OJK adalah percepatan digitalisasi layanan perbankan, termasuk penguatan layanan mobile banking dan ekosistem sistem pembayaran nasional.

“OJK juga mendorong percepatan digitalisasi layanan perbankan, termasuk mobile banking dan penguatan ekosistem sistem pembayaran, sehingga aktivitas menabung menjadi lebih aman, mudah dan menarik,” kata Dian.

Ia menambahkan, penguatan layanan digital juga diharapkan dapat memperkuat fungsi intermediasi perbankan.

Selain itu, OJK bersama otoritas terkait juga terus menyinergikan kebijakan fiskal dan moneter untuk menjaga daya beli masyarakat tanpa mengurangi kemampuan menabung.

“Selain itu, OJK juga memperkuat fungsi intermediasi, menyinergikan kebijakan fiskal dan moneter, termasuk pemberian stimulus yang tepat sasaran untuk menjaga daya beli tanpa menggerus kemampuan menabung masyarakat,” ujar dia.

Kelas menengah bawah masih menghadapi tekanan

Meski DPK perbankan secara keseluruhan tumbuh positif, kondisi kelompok kelas menengah bawah masih menjadi perhatian.

Kelesuan simpanan kelompok tersebut menunjukkan bahwa tekanan terhadap daya beli masyarakat masih berlangsung pada awal tahun ini.

Situasi tersebut terlihat dari belum pulihnya kemampuan sebagian masyarakat untuk meningkatkan tabungan secara signifikan.

Di tengah kondisi tersebut, OJK menilai penguatan aktivitas ekonomi, stabilitas inflasi, serta berbagai stimulus yang tepat sasaran menjadi faktor penting untuk menjaga keseimbangan antara konsumsi dan kemampuan menabung masyarakat.

Selain itu, peningkatan akses terhadap layanan keuangan dan digitalisasi perbankan juga dinilai dapat membantu memperluas partisipasi masyarakat dalam sistem keuangan formal.

Dengan berbagai strategi tersebut, OJK berharap pertumbuhan DPK rumah tangga dapat terus terjaga sepanjang 2026 meski ketidakpastian global masih membayangi perekonomian dunia.

KOMPAS.com berkomitmen memberikan fakta jernih, tepercaya, dan berimbang. Dukung keberlanjutan jurnalisme jernih dan nikmati kenyamanan baca tanpa iklan melalui Membership. Gabung KOMPAS.com Plus sekarang

Ekonomi Tak Pasti Bikin Menabung dan Investasi Tak Cukup, Ini Seni Kelola Uang Aman dan Bertumbuh

Di tengah ancaman PHK dan inflasi, masyarakat mulai mencari cara menyeimbangkan tabungan dan investasi agar uang tetap aman. [957] url asal

(Kompas.com - Money) 12/05/26 06:00

v/218437/

JAKARTA, KOMPAS.com - Menabung saja terasa tidak cukup, tetapi berinvestasi penuh juga bukan pilihan yang selalu menenangkan di tengah ketidakpastian ekonomi seperti saat ini.

Alhasil, semakin banyak orang yang berupaya memutar otak mencari strategi agar uang yang dimiliki tetap aman, tetapi juga tetap bisa bertumbuh.

Di tengah kondisi seperti ini, mengelola uang perlahan menjadi sebuah “seni”.

Sebab, persoalannya bukan lagi sekadar soal seberapa besar penghasilan atau instrumen investasi apa yang dipilih, melainkan bagaimana menentukan porsi antara dana yang harus tetap aman dan dana yang bisa dibiarkan bertumbuh menghadapi risiko pasar.

Menjaga Uang Tetap Aman

Dalam situasi ekonomi yang belum stabil, menjaga dana darurat dan likuiditas kini menjadi perhatian utama masyarakat.

President International Association of Registered Financial Consultants (IARFC) Indonesia Aidil Akbar mengatakan, dalam situasi ekonomi yang belum stabil, masyarakat sebaiknya lebih dulu memperkuat likuiditas atau dana yang mudah diakses.

“Dalam kondisi ekonomi yang lebih enggak bagus, biasanya saya menganjurkan untuk saving dulu ya. Pegang likuiditas sebanyak mungkin,” ujar Aidil kepada Kompas.com, Senin (4/5/2026).

Sebab, ketidakpastian ekonomi membuat masyarakat harus lebih waspada terhadap berbagai kemungkinan, mulai dari ancaman pemutusan hubungan kerja (PHK) hingga kenaikan biaya hidup akibat inflasi. Dana cadangan menjadi penting agar kondisi keuangan tetap aman ketika terjadi pengeluaran mendadak.

Di situlah, menurut Aidil, letak seni pengelolaan uang di saat ekonomi tidak pasti, yaitu menjaga sebagian dana tetap aman tanpa menghentikan upaya mengembangkan aset untuk jangka panjang.

Saat Tabungan Saja Tak Lagi Cukup

FREEPIK/JCOMP Ilustrasi menabung, menabung harian.

FREEPIK/JCOMP Ilustrasi menabung, menabung harian.Aidil menilai produk tabungan dan deposito memiliki imbal hasil relatif kecil sehingga pertumbuhan dana berjalan lambat.

“Kalau kita punya tujuan keuangan jangka panjang, pakai produk jangka pendek ya otomatis akan tidak tercapai atau tercapainya lama. Kenapa? Karena produk tabungan itu hampir enggak ada bunganya, sekitar 0,5-1,5 persen. Apa yang bisa diharapkan dari situ? Dengan kata lain, untuk tujuan keuangan jangka panjang, sebaiknya uang kita diinvestasikan. Jangan cuma ditabung,” jelasnya.

Menurut Aidil, banyak orang merasa sudah rutin menabung, tetapi tujuan finansialnya tetap sulit tercapai. Salah satu penyebabnya adalah penggunaan instrumen jangka pendek untuk kebutuhan jangka panjang.

Selain itu, nominal tabungan yang terlalu kecil dibanding penghasilan juga membuat akumulasi dana berjalan lambat. Karena itu, Aidil menyarankan agar masyarakat menyisihkan gaji minimal 10-15 persen setiap bulan untuk tabungan maupun investasi.

Menurut dia, disiplin menyisihkan dana sejak awal menerima gaji menjadi salah satu kunci penting dalam membangun kebiasaan finansial yang sehat.

“Jadi setiap bulan itu bagusnya adalah begitu dia terima gaji, ini buat karyawan ya, langsung sisihkan misalnya 15 persen masuk ke tabungan dan jangan disentuh,” tegasnya.

Agar lebih disiplin, Aidil juga menyarankan pemisahan rekening atau penggunaan fitur kantong digital untuk mengatur uang sesuai tujuan keuangan.

Dengan memisahkan dana sesuai kebutuhan, uang untuk tabungan atau investasi tidak mudah terpakai untuk kebutuhan sehari-hari.

“Karena orang itu kalau nabung atau menyisihkan di rekening yang sama, itu pasti terpakai. Tapi kalau uangnya keluar dari main account, masuk ke sub-account, meskipun dari bank yang sama, tetap saja uangnya tidak kelihatan di rekening utama dia,” kata Aidil.

Bahkan, bagi orang yang sulit menahan godaan belanja, Aidil menyarankan agar tabungan diubah ke bentuk lain seperti emas atau mata uang asing agar tidak mudah digunakan.

Masyarakat Mulai Mencari Titik Seimbang

Dok. SHUTTERSTOCK Ilustrasi tabunganDirektur Group Riset Lembaga Penjamin Simpanan (LPS) Seto Wardono mengungkapkan, menabung masih menjadi pilihan utama masyarakat dalam mengelola keuangan.

Hal ini tercermin dari data simpanan di bank per Februari 2026 yang masih memiliki porsi sekitar 68 persen dari total aset keuangan individu. Sementara itu, porsi saham dan surat berharga negara (SBN) mencapai sekitar 32 persen.

Namun, porsi simpanan individu di bank tersebut menurun dari sekitar 73 persen pada 2023, sedangkan porsi saham dan SBN pada periode yang sama naik dari sekitar 27 persen pada 2023.

“Perkembangan ini menunjukkan bahwa instrumen investasi seperti saham dan SBN sudah mulai banyak diminati oleh masyarakat,” ungkap Seto kepada Kompas.com, Rabu (6/5/2026).

Data tersebut menunjukkan bahwa masyarakat kini mulai mencari titik seimbang antara menjaga dana tetap aman di tabungan dan mengembangkan aset melalui investasi.

Mengatur Porsi Tabungan dan Investasi

Perubahan perilaku masyarakat juga terlihat dari berkembangnya layanan pengelolaan keuangan digital.

Head of Retail Banking Brand and Marketing Bank Jago Michael Hartawan mengatakan, masyarakat kini tidak lagi hanya fokus menyimpan uang, tetapi juga mulai aktif menumbuhkan aset.

Menurutnya, fitur Kantong di aplikasi Bank Jago membantu masyarakat mengatur uang berdasarkan tujuan finansial masing-masing, mulai dari kebutuhan harian, tabungan, hingga investasi.

“Dengan Kantong, nasabah bisa ‘memberi makna’ pada setiap rupiah: mana untuk kebutuhan harian, tabungan, hingga tujuan jangka panjang. Tanpa harus membuka banyak rekening, mereka tetap bisa merasakan disiplin finansial dan kontrol yang lebih rapi,” kata Michael kepada Kompas.com, Selasa (5/5/2026).

Dia menjelaskan, kebutuhan masyarakat kini berkembang dari sekadar mengelola uang menjadi membangun portofolio investasi yang lebih terintegrasi.

Karena itu, Bank Jago menghadirkan integrasi dengan platform investasi seperti Bibit dan Stockbit agar pengguna dapat mengalokasikan dana sekaligus berinvestasi dalam satu ekosistem.

Selain itu, fitur Portofolio Investasi di aplikasi Jago juga memungkinkan nasabah melihat berbagai aset investasi dalam satu tampilan, termasuk investasi yang tercatat di Kustodian Sentral Efek Indonesia (KSEI).

“Dengan visibilitas ini, nasabah tidak lagi harus berpindah-pindah platform untuk memahami posisi keuangannya. Mereka bisa memantau nilai aset, komposisi portofolio, dan pergerakannya secara real-time,” jelasnya.

Pada akhirnya, mengelola uang di era ketidakpastian ekonomi seperti sekarang bukan lagi sekadar memilih menabung atau investasi. Seni pengelolaan keuangan justru terletak pada kemampuan membaca situasi, menentukan porsi, dan menjaga disiplin agar uang tetap aman tanpa kehilangan peluang untuk bertumbuh.

KOMPAS.com berkomitmen memberikan fakta jernih, tepercaya, dan berimbang. Dukung keberlanjutan jurnalisme jernih dan nikmati kenyamanan baca tanpa iklan melalui Membership. Gabung KOMPAS.com Plus sekarang

15 Juta Usia Produktif Belum Punya Rekening Bank, Begini Pesan Ketua LPS

Ketua LPS, Anggito Abimanyu mengungkapkan, sampai saat ini masih terdapat 15 juta penduduk Indonesia di usia produktif yang belum memiliki rekening bank. Lembaga... | Halaman Lengkap [260] url asal

#rekening-bank #lps #lembaga-penjamin-simpanan-lps #menabung #usia-produktif

(SINDOnews Ekbis - Terkini) 07/05/26 22:19

v/214932/

JAKARTA - Lembaga Penjamin Simpanan (LPS) mencatatkan minat masyarakat untuk menabung di bank belum sepenuhnya merata. Hal ini dapat dilihat dari kelompok umur berstatus angkatan kerja, yang sampai kini tak kunjung memiliki rekening bank ."Sampai saat ini masih terdapat 15 juta penduduk Indonesia di usia produktif yang belum memiliki rekening bank," kata Ketua LPS Anggito Abimanyu dalam konferensi pers Komite Stabilitas Sistem Keuangan (KSSK), Kamis (7/5/2026).

Belasan juta usia produktif yang belum memiliki rekening bank ini disebut Anggito tersebut menurun dari tahun sebelumnya secara akumulasi sebesar tiga juta orang dibandingkan pada 2025. Meski begitu, LPS bakal menggencarkan literasi keuangan.

Jual Beli Rekening Tindakan Ilegal, PPATK Ungkap Banyak Cara Menjebak Korban

"(Kepemilikan rekening) guna meningkatkan inklusi keuangan dan dapat memanfaatkan berbagai program Astacita pemerintah secara efisien dan efektif," ujarnya.

Anggito menambahkan LPS terus menjaga kepercayaan nasabah dan ikut serta dalam sinergi stabilitas sistem keuangan dengan pelaksanaan program penjaminan dan resolusi bank yang optimal dan efisien.

"Dari sisi penjaminan, cakupan jumlah rekening yang dijamin tetap berada di atas 90 persen aman untuk bank umum maupun BPR dan BPRS," kata dia.

Sampai dengan posisi Maret 2026, dia merincikan, porsi simpanan bank di atas tingkat bunga penjaminan adalah 50% atau tidak turun signifikan. Meskipun demikian suku bunga yang diberikan suku bunga simpanan pasar menunjukkan tren penurunan secara bertahap lintas kelompok deposan dan kelompok bank.

"LPS bersama dengan anggota KSSK terus berupaya mendorong langkah penyesuaian suku bunga simpanan agar tetap selaras dengan TBP atau tingkat bunga penjaminan sehingga dapat memperkuat transmisi kebijakan ke penurunan suku bunga kredit dan efektivitas fungsi intermediasi perbankan," urainya.

(akr)

In This Economy, Bukan Cuma Kaum Mendang-Mending, Para 'Sultan' Makin Rajin Nabung

Masyarakat Indonesia makin rajin menabung di tengah ketidakpastian ekonomi. Simak data terbaru LPS soal pertumbuhan simpanan bank 2026. [251] url asal

#tren-menabung-2026 #masyarakat-indonesia-menabung #tabungan-masyarakat-indonesia #simpanan-bank-terbaru #data-lps-2026 #ekonomi-indonesia #tips-menabung #dana-pihak-ketiga #kondisi-ekonomi-glo

Jakarta: Di tengah kondisi ekonomi global yang penuh ketidakpastian, kebiasaan finansial masyarakat Indonesia justru menunjukkan tren menarik.Alih-alih panik membelanjakan uang, semakin banyak masyarakat memilih menyimpan dana di perbankan sebagai langkah menjaga keamanan finansial.

Lembaga Penjamin Simpanan (LPS) menyampaikan simpanan masyarakat di perbankan tidak terpengaruh oleh konflik geopolitik.

“Tidak ada pengaruh gejolak global terhadap pola atau behavior dari simpanan kita,” ujar Kepala LPS Anggito Abimanyu dalam konferensi pers Komite Stabilitas Sistem Keuangan (KSSK) di Jakarta, Kamis, 7 Mei 2026.

Tren menabung meningkat di tengah ketidakpastian ekonomi

Anggito memaparkan bahwa simpanan masyarakat di perbankan untuk kelas di bawah Rp100 juta tumbuh 1,84 persen per Mei 2026.Lebih lanjut, simpanan masyarakat di perbankan untuk kelas di atas Rp5 miliar pun melonjak 21,6 persen per Maret 2026.

“Ini karena pengaruh dari penempatan dana SAL (Saldo Anggaran Lebih) pemerintah di bank Himbara (Mandiri, BRI, BNI, BTN, BSI),” ucap Anggito.

Apabila tanpa dana pemerintah, tutur dia melanjutkan, simpanan masyarakat di perbankan untuk kelas di atas Rp5 miliar pun tetap tumbuh di kisaran 9,6 persen.

Oleh karena itu, Anggito menyampaikan secara natural dana simpanan tersebut tetap tumbuh.

Terkait dengan porsi nominal simpanan, Anggito memaparkan porsi simpanan di perbankan dengan saldo di bawah Rp100 juta adalah 11,26 persen dari seluruh simpanan, sedangkan porsi simpanan di perbankan dengan saldo di atas Rp5 miliar mencapai 57,88 persen dari seluruh simpanan.

"Kalau secara agregat pertumbuhan dari DPK (Dana Pihak Ketiga) per Maret adalah 13,57 persen. Jadi, jawabannya tidak ada pengaruh (gejolak global),” ucapnya.

(ANN)

#50 tag sepekan

#ihsg (164) #purbaya (113) #investasi (94) #ojk (90) #apbn (88) #danantara (67) #pertumbuhan ekonomi (61) #trump (61) #kemenkeu (58) #pertamina (57) #umkm (53) #bei (52) #pajak (48) #donald trump (47) #esdm (45) #menkeu (44) #himbara (36) #kementerian keuangan (36) #bahlil lahadalia (35) #emas (35) #bapanas (34) #pasar saham (34) #ekonomi indonesia (34) #bumn (32) #menteri keuangan (31) #kemnaker (30) #mbg (29) #djp (28) #btn (27) #imf (27) #ekspor (27) #perang dagang (26) #kementan (26) #bbm (25) #garuda indonesia (24) #pasar modal (24) #utang (24) #bri (23) #bank indonesia (23) #rupslb (23) #hilirisasi (23) #yassierli (22) #magang (22) #kebijakan fiskal (22) #amran sulaiman (22) #ppn (22) #whoosh (21) #bea cukai (21) #bitcoin (20) #komdigi (20)